《作業(yè)考試:國家開放大學(xué)(電大)成本會計形考平臺任務(wù)1-6答案》由會員分享���,可在線閱讀����,更多相關(guān)《作業(yè)考試:國家開放大學(xué)(電大)成本會計形考平臺任務(wù)1-6答案(57頁珍藏版)》請在裝配圖網(wǎng)上搜索�����。

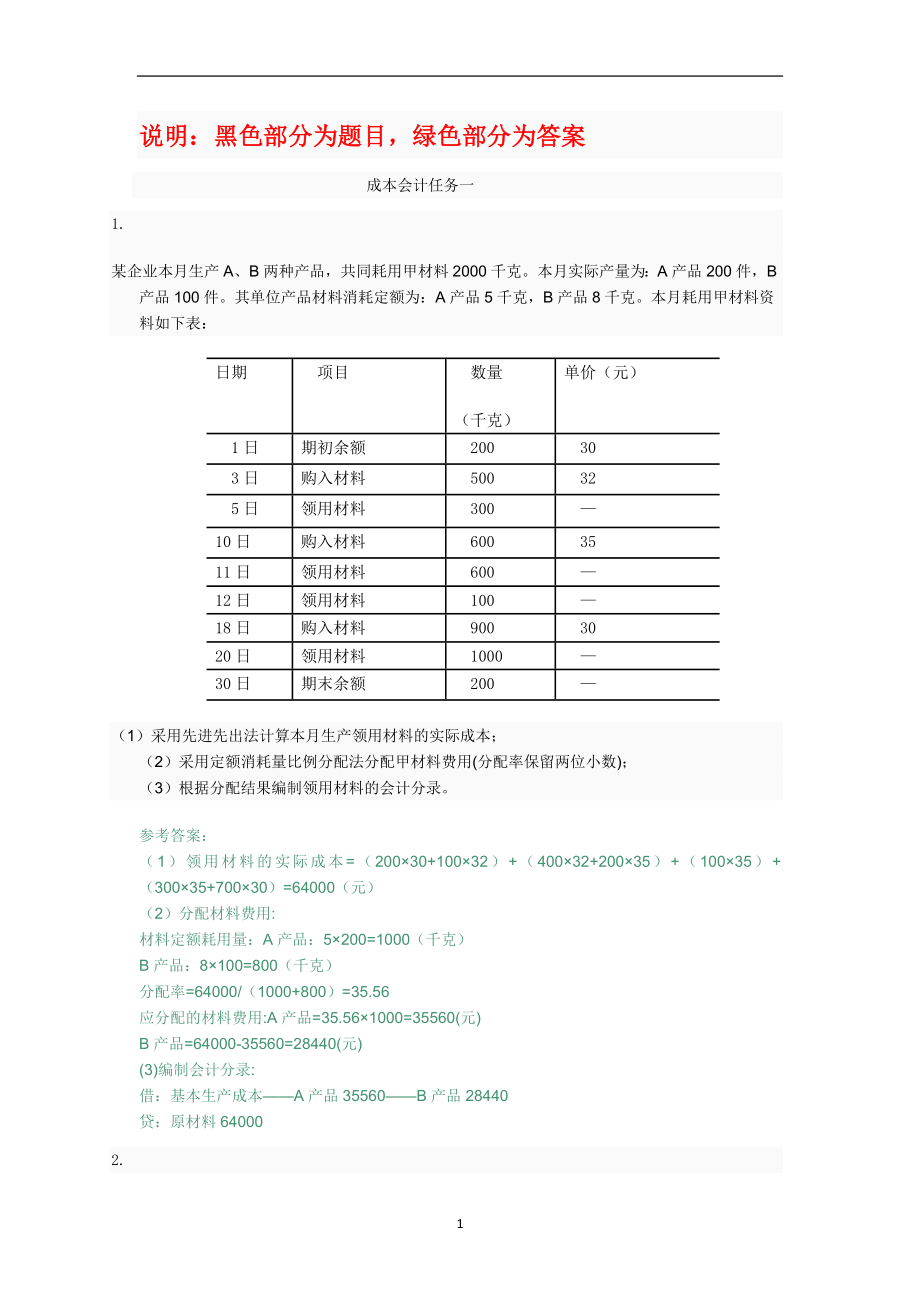

1�����、說明:黑色部分為題目�,綠色部分為答案成本會計任務(wù)一1. 某企業(yè)本月生產(chǎn)A、B兩種產(chǎn)品���,共同耗用甲材料2000千克�。本月實(shí)際產(chǎn)量為:A產(chǎn)品200件���,B產(chǎn)品100件�。其單位產(chǎn)品材料消耗定額為:A產(chǎn)品5千克��,B產(chǎn)品8千克。本月耗用甲材料資料如下表:日期項(xiàng)目數(shù)量(千克)單價(元)1日期初余額200303日購入材料500325日領(lǐng)用材料30010日購入材料6003511日領(lǐng)用材料60012日領(lǐng)用材料10018日購入材料9003020日領(lǐng)用材料100030日期末余額200(1)采用先進(jìn)先出法計算本月生產(chǎn)領(lǐng)用材料的實(shí)際成本��;(2)采用定額消耗量比例分配法分配甲材料費(fèi)用(分配率保留兩位小數(shù))�;(3)根據(jù)分配結(jié)

2�����、果編制領(lǐng)用材料的會計分錄�。參考答案:(1)領(lǐng)用材料的實(shí)際成本=(20030+10032)+(40032+20035)+(10035)+(30035+70030)=64000(元)(2)分配材料費(fèi)用:材料定額耗用量:A產(chǎn)品:5200=1000(千克)B產(chǎn)品:8100=800(千克)分配率=64000/(1000+800)=35.56應(yīng)分配的材料費(fèi)用:A產(chǎn)品=35.561000=35560(元)B產(chǎn)品=64000-35560=28440(元)(3)編制會計分錄:借:基本生產(chǎn)成本A產(chǎn)品35560B產(chǎn)品28440貸:原材料640002. 某工業(yè)企業(yè)9月26日通過銀行支付外購動力費(fèi)用24000元。9月末

3���、查明各車間�����、部門耗電度數(shù)為:基本生產(chǎn)車間耗電35000度���,其中車間照明用電5000度;輔助生產(chǎn)車間耗電8900度����,其中車間照明用電1900度;企業(yè)管理部門耗電6000度����。該月應(yīng)付外購電力費(fèi)共計24950元���。要求:(1)按所耗電度數(shù)分配電力費(fèi)用,A����、B產(chǎn)品按生產(chǎn)工時分配電費(fèi)。A產(chǎn)品生產(chǎn)工時為36000小時����,B產(chǎn)品生產(chǎn)工時為24000小時。(2)編制該月支付外購電費(fèi)的會計分錄���。(3)編制該月分配外購電費(fèi)的會計分錄�����。(該企業(yè)基本車間明細(xì)帳設(shè)有“燃料及動力”成本項(xiàng)目��;輔助生產(chǎn)車間明細(xì)帳設(shè)有“燃料及動力”成本項(xiàng)目��,且輔助車間設(shè)“制造費(fèi)用”明細(xì)帳����;所編分錄列示到成本項(xiàng)目)。參考答案:(1)分配電費(fèi):分配率

4����、=24950/(35000+8900+6000)=0.5基本車間:產(chǎn)品用電費(fèi)=300000.5=15000(元)照明用電費(fèi)=50000.5=2500(元)輔助車間:產(chǎn)品用電費(fèi)=70000.5=3500(元)照明用電費(fèi)=19000.5=950(元)企業(yè)管理部門用電費(fèi)=60000.5=3000(元)合計24950(元)分配A、B產(chǎn)品動力費(fèi):分配率=15000/(36000+24000)=0.25A產(chǎn)品負(fù)擔(dān):360000.25=9000(元)B產(chǎn)品負(fù)擔(dān):240000.25=6000(元)(2)借:應(yīng)付帳款24000貸:銀行存款24000(3)借:基本生產(chǎn)成本A產(chǎn)品(燃料及動力)9000B產(chǎn)品(燃料及

5�、動力)6000輔助生產(chǎn)成本(燃料及動力)3500制造費(fèi)用基本車間2500輔助車間950管理費(fèi)用3000貸:應(yīng)付帳款249503.某工業(yè)企業(yè)的基本生產(chǎn)車間生產(chǎn)A、B�、C三種產(chǎn)品���,其工時定額為:A產(chǎn)品15分鐘����,B產(chǎn)品18分鐘�,C產(chǎn)品12分鐘;本月產(chǎn)量為:A產(chǎn)品14000件����,B產(chǎn)品10000件,C產(chǎn)品13500件��。本月該企業(yè)工資總額為:基本生產(chǎn)車間工人計時工資23000元��,管理人員工資1500元���;輔助車間(鍋爐)工人工資2800元���,管理人員工資1200元���;企業(yè)管理人員工資2600;生活福利部門人員工資820元��。要求:(1)按定額工時比例將基本生產(chǎn)車間工人工資在A���、B、C三種產(chǎn)品間分配����;(2)編制工資

6、費(fèi)用分配的會計分錄����。(輔助車間的制造費(fèi)用不通過“制造費(fèi)用”科目核算)(分錄列示明細(xì)科目及成本項(xiàng)目參考答案:(1)產(chǎn)品定額工時:A產(chǎn)品=15/6014000=3500(小時)B產(chǎn)品=18/6010000=3000(小時)C產(chǎn)品=12/6013500=2700(小時)分配率=23000/(350030002700)=2.5各產(chǎn)品分配工資費(fèi)用:A產(chǎn)品=2.53500=8750(元)B產(chǎn)品=2.53000=7500(元)C產(chǎn)品=2.52700=6750(元)(2)會計分錄:借:基本生產(chǎn)成本A產(chǎn)品(直接人工)8750B產(chǎn)品(直接人工)7500C產(chǎn)品(直接人工)6750輔助生產(chǎn)成本鍋爐車間4000制造費(fèi)用

7��、基本車間1500管理費(fèi)用2600應(yīng)付職工薪酬820貸:應(yīng)付職工薪酬319204.201年10月�,C公司基本生產(chǎn)車間生產(chǎn)甲、乙兩種產(chǎn)品����,生產(chǎn)工人計件工資:甲產(chǎn)品17600元����,乙產(chǎn)品為15200元;甲乙兩張產(chǎn)品計時工資共計55200元�����。產(chǎn)品生產(chǎn)工時:甲產(chǎn)品7200小時��,乙產(chǎn)品4800小時����;要求:(1)按生產(chǎn)工時比例將基本生產(chǎn)車間生產(chǎn)工人計時工資在甲����、乙產(chǎn)品之間進(jìn)行分配�。(2)編制工資費(fèi)用分配的會計分錄參考答案:(1)計算計時工資分配率計時工資分配率=55200/(7200+4800)=4.6(元/小時)(2)按生產(chǎn)工時比例將基本生產(chǎn)車間生產(chǎn)工人計時工資在甲、乙產(chǎn)品之間進(jìn)行分配甲產(chǎn)品應(yīng)負(fù)擔(dān)的計時工資

8�、=72004.6=33120(元)乙產(chǎn)品應(yīng)負(fù)擔(dān)的計時工資=48004.6=22080(元)(3)編制工資費(fèi)用分配的會計分錄借:基本生產(chǎn)成本甲產(chǎn)品50720乙產(chǎn)品37280貸:應(yīng)付職工薪酬工資880005.某企業(yè)房屋類固定資產(chǎn)原值為500000元��,其中基本生產(chǎn)車間使用400000元�����,企業(yè)行政管理部門使用100000元��,凈殘值率為10%��,平均使用年限為20年���。要求:計算月折舊率、月折舊額并編制分配折舊額的會計分錄�。參考答案:年折舊率=(1-10%)/20=4.5%月折舊率=4.5%/12=0.375%月折舊額=5000000.375%=1875或年折舊額=500000(1-10%)/20=2250

9、0月折舊額=22500/12=1875其中:基本生產(chǎn)車間折舊額為:1875400000/500000=1500(元)企業(yè)行政管理部門折舊額為:1875100000/500000=375(元)會計分錄為:借:制造費(fèi)用1500管理費(fèi)用375貸:累計折舊18756.某工業(yè)企業(yè)基本生產(chǎn)車間領(lǐng)用專用工具一批��,計劃成本24000元��,該批低值易耗品在兩年內(nèi)平均攤銷���。該月低值易耗品的成本差異率為-1%�。要求:編制低值易耗品的領(lǐng)用����、結(jié)轉(zhuǎn)差異和攤銷的會計分錄�。參考答案:領(lǐng)用時:借:長期待攤費(fèi)用24000貸:低值易耗品24000月末結(jié)轉(zhuǎn)差異:借:長期待攤費(fèi)用240貸:材料成本差異低值易耗品差異240本月攤銷:借:制

10����、造費(fèi)用990貸:長期待攤費(fèi)用9907.某企業(yè)生產(chǎn)A、B兩種產(chǎn)品�����,共同耗用燃料費(fèi)用���,其實(shí)際成本為29000元����。兩種產(chǎn)品的燃料費(fèi)用定額為:A產(chǎn)品20元�����、B產(chǎn)品15元�;當(dāng)月的實(shí)際產(chǎn)量為:A產(chǎn)品500件��、B產(chǎn)品300件���。要求:(1)采用定額費(fèi)用比例法分配燃料費(fèi)用�����;(2)編制耗用燃料的會計分錄(分錄中列示到明細(xì)科目及成本項(xiàng)目�;該企業(yè)成本明細(xì)賬設(shè)“燃料及動力”成本項(xiàng)目;燃料設(shè)“燃料”總賬核算)�。參考答案:(1)燃料定額費(fèi)用:產(chǎn)品:20500=10000(元)B產(chǎn)品:15300=4500(元)燃料費(fèi)用分配率=29000/(10000+4500)=2兩種產(chǎn)品應(yīng)分配的燃料費(fèi)用:A產(chǎn)品:100002=20000(

11、元)B產(chǎn)品:45002=9000(元)(2)借:基本生產(chǎn)成本A產(chǎn)品(燃料及動力)20000B產(chǎn)品(燃料及動力)9000貸:燃料29000 成本會計任務(wù)二1. 某工業(yè)企業(yè)設(shè)有一車間����、二車間兩個基本生產(chǎn)車間,一車間生產(chǎn)A���、B兩種產(chǎn)品�,二車間生產(chǎn)C產(chǎn)品�,并設(shè)有機(jī)修和供電兩個輔助生間車間。有關(guān)資料如下:生產(chǎn)費(fèi)用和勞務(wù)供應(yīng)量 輔助車間 生產(chǎn)費(fèi)用(元) 勞務(wù)供應(yīng)量 機(jī) 修 15000 5000小時 供 電 40000 100000度各受益單位耗用勞務(wù)情報況 受 益 單 位 耗 用 勞 務(wù) 量 修理工時 用電度數(shù) 機(jī) 修 車 間 10000 供 電 車 間 500 第一車間A產(chǎn)品 30000B產(chǎn)品 2400

12����、0一般耗用 2800 9000 第二車間C產(chǎn)品 18000一般耗用 1500 6000 企業(yè)管理部門 200 3000 合 計 5000 100000要求 :根據(jù)上述資料,采用交互分配法分配輔助生產(chǎn)費(fèi)用��,編制輔助生產(chǎn)費(fèi)用分配表和相應(yīng)會計分錄�。(分配率小數(shù)保留3位,分配小數(shù)尾差,計入管理費(fèi)用)輔助生產(chǎn)費(fèi)用分配表(交互分配法) 分配方向 交互分配 對外分配 輔助車間名稱機(jī)修供電合計機(jī)修供電合計 待分配費(fèi)用(元) 勞務(wù)供應(yīng)數(shù)量 單位成本(分配率)輔助車間機(jī)修耗用數(shù)量分配金額供電耗用數(shù)量分配金額 金 額 小 計基本車間A產(chǎn)品耗用數(shù)量分配金額B產(chǎn)品耗用數(shù)量分配金額C產(chǎn)品耗用數(shù)量分配金額一車間耗用數(shù)量分配

13���、金額二車間耗用數(shù)量分配金額企業(yè)部門管理耗用數(shù)量分配金額 分配金額合計參考答案:(1)交互分配:分配率:機(jī)修=15000/5000=3(元/小時)供電=40000/100000=0.4(元/度)分配額:機(jī)修車間耗電費(fèi)=100000.4=4000(元)供電車間耗機(jī)修費(fèi)=3500=1500(元)會計分錄:借:輔助生產(chǎn)成本機(jī)修車間4000供電車間1500貸:輔助生產(chǎn)成本供電車間4000機(jī)修車間1500(2)對外分配:對外分配費(fèi)用:機(jī)修車間=15000+4000-1500=17500(元)供電車間=40000+1500-4000=37500(元)分配率:機(jī)修17500/(5000-500)=3.889(

14�����、元/小時)供電37500/(100000-1000)=0.417(元/小時)會計分錄:借:基本生產(chǎn)成本A產(chǎn)品12500-B產(chǎn)品10000-C產(chǎn)品7500制造費(fèi)用一車間14638.89二車間8333.33管理費(fèi)用2027.78貸:輔助生產(chǎn)成本機(jī)修車間17500-供電車間37500見輔助生產(chǎn)費(fèi)用分配表:輔助生產(chǎn)費(fèi)用分配表(交互分配法) 分配方向 交互分配 對外分配 輔助車間名稱機(jī)修供電合計機(jī)修供電合計 待分配費(fèi)用(元)150004000055000175003750055000 勞務(wù)供應(yīng)數(shù)量5000100000450090000 單位成本(分配率) 30.403.8890.417輔助車間機(jī)修耗用數(shù)

15�、量10000分配金額4000供電耗用數(shù)量500分配金額1500 金 額 小 計1500400055000基本車間A產(chǎn)品耗用數(shù)量30000 分配金額1251012510B產(chǎn)品耗用數(shù)量24000分配金額1000810008C產(chǎn)品耗用數(shù)量18000分配金額75067506一車間耗用數(shù)量28009000分配金額10889.20375314642.20二車間耗用數(shù)量15006000 分配金額5833.5025028335.50企業(yè)管理部門耗用數(shù)量2003000分配金額777.3012211998.30 分配金額 合計1750037500 550002. 某企業(yè)設(shè)有修理��、供電兩個輔助生產(chǎn)車間���,本月發(fā)生輔助

16��、生產(chǎn)費(fèi)用���、提供勞務(wù)量等見下表: 輔助生產(chǎn)名稱 修理車間供電車間 待分配費(fèi)用58509200 勞務(wù)供應(yīng)量4500(小時)23000(度)計劃單位成本15042耗用 勞務(wù)數(shù)量修理車間1400供電車間 300基本生產(chǎn)車間380020000管理部門4001600要求:采用計劃成本分配法編制輔助生產(chǎn)費(fèi)用分配表,編制有關(guān)會計分錄�。(將分配結(jié)果填入表中)參考答案:輔助生產(chǎn)費(fèi)用分配表(計劃成本分配法) 輔助車間名稱修理車間供電車間合 計 待分配費(fèi)用(元)5850920015050 勞務(wù)供應(yīng)數(shù)量4500小時23000度 計劃單位成本 15042輔助車間修理耗用數(shù)量1400分配金額588588供電耗用數(shù)量300分

17、配金額450450 金 額 小 計4505881038基本生產(chǎn)車 間耗用數(shù)量380020000分配金額5700840014100企業(yè)管理部 門耗用數(shù)量40016000分配金額6006721272按計劃成本分配金額6750966016410輔助生產(chǎn)實(shí)際成本6438965016088 分配金額合計-312-10-322會計分錄:借:輔助生產(chǎn)成本修理 588 供電 450 制造費(fèi)用基本車間 14100 管理費(fèi)用 1272貸:輔助生產(chǎn)成本供電 9660 修理 6750結(jié)轉(zhuǎn)差異:借:管理費(fèi)用 322貸:輔助生產(chǎn)成本修理312 供電10 3����、某基本生產(chǎn)車間生產(chǎn)甲����、乙��、丙三種產(chǎn)品��,共計生產(chǎn)工時25000小時

18���、,其中:甲產(chǎn)品5000小時���,乙產(chǎn)品10000小時����,丙產(chǎn)品10000小時���。本月發(fā)生各種間接費(fèi)用如下:(1)以銀行存款支付勞動保護(hù)費(fèi)2400元����;(2)車間管理人員工資3000元���;(3)按車間管理人員工資的3%提取福利費(fèi)����;(4)車間消耗材料2000 元;(5)車間固定資產(chǎn)折舊費(fèi)1800元����;(6)以銀行存款支付保險費(fèi)800元;(7)輔助生產(chǎn)成本(修理�,運(yùn)輸費(fèi))轉(zhuǎn)入1400元;(8)以銀行存款支付辦公費(fèi)�����,水電費(fèi)�����,郵電費(fèi)及其他支出等共計1880元���。 (9)采用生產(chǎn)工時比例法在各種產(chǎn)品之間分配制造費(fèi)用����。要求:根據(jù)上述資料編制制造費(fèi)用發(fā)生和分配的會計分錄����。(“基本生產(chǎn)成本”列明細(xì)賬)參考答案: 1)借:制造費(fèi)

19、用 2400 貸:銀行存款 2400 (2)借:制造費(fèi)用 3000 貸:應(yīng)付職工薪酬 3000 (3)借:制造費(fèi)用 90 貸:應(yīng)付職工薪酬 90 (4)借:制造費(fèi)用 2000 貸:原材料 2000 (5)借:制造費(fèi)用 1800 貸:累計折舊 1800 (6)借:制造費(fèi)用 800 貸:銀行存款 800 (7)借:制造費(fèi)用 1400 貸:輔助生產(chǎn)成本 1400 (9)借:制造費(fèi)用 1880 貸:銀行存款 1880 制造費(fèi)用分配率=14300/25000=0.572 各種產(chǎn)品應(yīng)分配制造費(fèi)用 甲產(chǎn)品:50000.572=2860(元) 乙產(chǎn)品:100000.572=5720(元) 丙產(chǎn)品:100000

20��、.572=5720(元) (10)借:基本生產(chǎn)成本 甲產(chǎn)品 2860 乙產(chǎn)品 5720 丙產(chǎn)品 5720 貸:制造費(fèi)用 143004. 某企業(yè)基本生產(chǎn)車間全年計劃制造費(fèi)用為163200元���;全年各產(chǎn)品的計劃產(chǎn)量:甲產(chǎn)品24000件�,乙產(chǎn)品18000件���。單位產(chǎn)品工時定額:甲產(chǎn)品4小時�����,乙產(chǎn)品6小時����。1月份實(shí)際產(chǎn)量:甲1800件���,乙產(chǎn)品1500件�;1月份實(shí)際發(fā)生制造費(fèi)用13000元���。要求:(1)計算制造費(fèi)用年度計劃分配率����。(2)計算并結(jié)轉(zhuǎn)1月份應(yīng)分配轉(zhuǎn)出的制造費(fèi)用�。(3)計算1月末“制造費(fèi)用”賬戶余額參考答案:(1)年度計劃分配率:甲產(chǎn)品年度計劃產(chǎn)量的定額工時=240004=96000(小時)乙產(chǎn)品

21���、年度計劃產(chǎn)量的定額工時=180006=108000(小時)年度計劃分配率=163200/(96000+108000)=0.8(2)1月份應(yīng)分配轉(zhuǎn)出的制造費(fèi)用:該月甲產(chǎn)品應(yīng)分配的制造費(fèi)用=0.818004=5760(元)該月乙產(chǎn)品應(yīng)分配的制造費(fèi)用=0.815006=7200(元)該月應(yīng)分配轉(zhuǎn)出的制造費(fèi)用=5760+7200=12960(元)結(jié)轉(zhuǎn)1月份制造費(fèi)用會計分錄:借:基本生產(chǎn)成本甲產(chǎn)品 5760 乙產(chǎn)品 7200貸:制造費(fèi)用基本車間 12960(3)1月末“制造費(fèi)用”賬戶余額:1300012960=405. 某生產(chǎn)車間生產(chǎn)甲產(chǎn)品本月投產(chǎn)700件,完工驗(yàn)收入庫發(fā)現(xiàn)廢品80件�;合格品生產(chǎn)工時17

22、00小時�,廢品工時300小時。甲產(chǎn)品成本明細(xì)賬所記合格品和廢品的全部生產(chǎn)費(fèi)用為:原材料14000元��;燃料和動力11000元�;直接人工費(fèi)13000元;制造費(fèi)用3000元�����。原材料在生產(chǎn)開始時一次投入��。廢品殘料入庫作價100元���。要求:(1)編制不可修復(fù)廢品損失計算表����;(2)編制結(jié)轉(zhuǎn)廢品生產(chǎn)成本��、殘料入庫和結(jié)轉(zhuǎn)廢品凈損失的會計分錄����。(列示明細(xì)科目及成本項(xiàng)目)不可修復(fù)廢品損失計算表項(xiàng)目數(shù)量(件)直接材料生產(chǎn)工時燃料和動力直接人工制造費(fèi)用成本合計合格品和費(fèi)品生產(chǎn)費(fèi)用費(fèi)用分配率廢品生產(chǎn)成本減:廢品殘料廢品報廢損 失參考答案:不可修復(fù)廢品損失計算表 (按實(shí)際成本計算)項(xiàng)目數(shù)量(件)直接材料生產(chǎn)工時燃料和動力直

23�����、接人工制造費(fèi)用成本合計合格品和廢品生產(chǎn)費(fèi)用7001400020001100013000300041000費(fèi)用分配率205.506.501.50廢品生產(chǎn)成本801600300165019504505650減:廢品殘料100廢品報廢損 失801500300165019504505550(1)借:廢品損失甲產(chǎn)品 5650 貸:基本生產(chǎn)成本甲產(chǎn)品 (直接材料)1600(燃料和動力) 1650 (直接人工) 1950(制造費(fèi)用) 450(2)借:原材料 100 貸:廢品損失甲產(chǎn)品 100(3)借:基本生產(chǎn)成本甲產(chǎn)品(廢品損失) 5550 貸:廢品損失5550 成本會計任務(wù)三1. 某企業(yè)生產(chǎn)B 產(chǎn)品,原材

24���、料在生產(chǎn)開始時一次投入����,產(chǎn)品成本中的原材料費(fèi)用所占比重很大�����,月末在產(chǎn)品按其所耗原材料費(fèi)用計價���。9月份初在產(chǎn)品原材料費(fèi)用為4000元���。該月生產(chǎn)費(fèi)用為:原材料16000元,直接人工費(fèi)3000元��,制造費(fèi)用4500元����。該月完工產(chǎn)品350件�����,月末在產(chǎn)品150件�����。要求:(1)計算9月份B種完工產(chǎn)品總成本和單位成本�。(2)登記9月份B種產(chǎn)品明細(xì)賬����。B產(chǎn)品成本明細(xì)賬月日摘要直接材料直接人工制造費(fèi)用合計831月初在產(chǎn)品930本月生產(chǎn)費(fèi)用930完工產(chǎn)品成本930月末在產(chǎn)品參考答案:(1)B產(chǎn)品原材料費(fèi)用分配率=(4000+16000)/(350+150)=40(元)B種月末在產(chǎn)品原材料費(fèi)用=15040=6000(

25、元)B種完工產(chǎn)品原材料費(fèi)用=35040=14000(元)B種完工產(chǎn)品總成本=14000+3000+4500=21500(元)B種完工產(chǎn)品單位成本=21500/350=61.43(元)(2)B產(chǎn)品成本明細(xì)賬登記如下:B產(chǎn)品成本明細(xì)賬月日摘要直接材料直接人工制造費(fèi)用合計831月初在產(chǎn)品40004000930本月生產(chǎn)費(fèi)用160003000450023500930完工產(chǎn)品成本140003000450021500930月末在產(chǎn)品600060002.某種產(chǎn)品經(jīng)三道工序完成�,其材料在每道工序開始時一次投入,各工序材料消耗定額分別為:第一道工序130公斤�,第二道工序210公斤,第三道工序160公斤�����。9月末各工

26�、序在產(chǎn)品數(shù)量分別為:第一道工序100件,第二道工序200件,第三道工序38件�。該種產(chǎn)品9月初原材料費(fèi)用為1538元,9月份原材料費(fèi)用為1462元�。該月完工產(chǎn)品800件。要求:(1)計算各工序按原材料投料程度表示的完工率��。(2)計算9月末在產(chǎn)品約當(dāng)產(chǎn)量����。 (3)分配計算完工產(chǎn)品和月末在產(chǎn)品的原材料費(fèi)用�。參考答案:(1)各道工序按原材料投料程度表示的完工率為:第一道工序 130/(130+210+160)100%=26%第二道工序 (130+210)/(130+210+160)100%=68%第三道工序 (130+210+260)/(130+210+160)100%=100%(2)9月末在產(chǎn)品約當(dāng)

27、產(chǎn)量第一道工序 10026%=26(件)第二道工序 20068%=136(件)第三道工序 38100%=38(件)9月末在產(chǎn)品約當(dāng)產(chǎn)量=26+136+38=200(件)(3)原材料費(fèi)用分配率=(1538+1462)/(800+200)=3(元)完工產(chǎn)品原材料費(fèi)用=8003=2400(元)在產(chǎn)品原材料費(fèi)用=2003=600(元)3. 某工業(yè)企業(yè)甲產(chǎn)品每月末在產(chǎn)品數(shù)量很少�,不計算在產(chǎn)品成本。其8月份生產(chǎn)費(fèi)用為:原材料5000元�����,工資及福利費(fèi)3000元�,制造費(fèi)用1000元,該月完工產(chǎn)品共300件�����,月末在產(chǎn)品4件���。要求:(1)計算該月完工甲產(chǎn)品的總成本和單位成本�����。(2)登記甲產(chǎn)品成本明細(xì)賬(8月份)��。

28�����、 甲產(chǎn)品成本明細(xì)賬月日摘要直接材料直接人工制造費(fèi)用合計831本月生產(chǎn)費(fèi)用831本月完工產(chǎn)品成本參考答案:(1)完工甲產(chǎn)品總成本=5000+3000+1000=9000(元)完工甲產(chǎn)品單位成本=9000/300=30(元)(2)甲產(chǎn)品成本明細(xì)賬登記如下:甲產(chǎn)品成本明細(xì)賬月日摘要直接材料直接人工制造費(fèi)用合計831本月生產(chǎn)費(fèi)用5000300010009000831本月完工產(chǎn)品成本50003000100090004. 某工業(yè)企業(yè)甲產(chǎn)品的原材料隨生產(chǎn)進(jìn)度陸續(xù)投入�,其投入程度與加工進(jìn)度完全一致,因而原材料費(fèi)用和制造費(fèi)用均按相同的約當(dāng)產(chǎn)量比例分配��。8月份該種產(chǎn)品完工180件�����,月末在產(chǎn)品80件�����,完工程度20%

29�、。其有關(guān)數(shù)據(jù)見表: 8月份費(fèi)用資料月日摘要直接材料直接人工制造費(fèi)用合計731余 額780 3673461493831本月生產(chǎn)費(fèi)用1768 159325945955831累 計2548 196029407448要求:(1)采用約當(dāng)產(chǎn)量比例法計算各種費(fèi)用分配率��。(2)分配計算完工產(chǎn)品和月末在產(chǎn)品的各種費(fèi)用和成本。參考答案:(1)在產(chǎn)品約當(dāng)產(chǎn)量=8020 %=16(件)原材料費(fèi)用分配率=2548/(180+16)=13(元)直接人工費(fèi)分配率=1960/(180+16)=10(元)制造費(fèi)用分配率=2940/(180+16)=15(元)(2)完工產(chǎn)品的各項(xiàng)費(fèi)用和成本:原材料費(fèi)用=18013=2340(元

30��、)直接人工費(fèi)=18010=1800(元)制造費(fèi)用=18015=2700(元)完工產(chǎn)品成本=2340+1800+2700=6840(元)(3)月末在產(chǎn)品的各項(xiàng)費(fèi)用和成本:原材料費(fèi)用=1613=208(元)直接人工費(fèi)=1610=160(元)制造費(fèi)用=1615=240(元)在產(chǎn)品成本 =208+160+240=608(元)5. 某企業(yè)某年8月甲產(chǎn)品明細(xì)賬部分?jǐn)?shù)據(jù)見下表�,采用定額比例法分配費(fèi)用。原材料費(fèi)用按定額費(fèi)用比例分配�����,其他費(fèi)用按定額工時比例分配��。明細(xì)賬“直接人工”欄的“定額”行登記的是定額工時數(shù)����。 甲產(chǎn)品成本明細(xì)賬(部分?jǐn)?shù)據(jù))月日摘 要直接材料直接人工制造費(fèi)用合計731余 額3541298733

31�、769904831本月生產(chǎn)費(fèi)用54594213502414696831累計90007200840024600831完工產(chǎn)品定額17003500小時實(shí)際831月末在產(chǎn)品定額13002500小時實(shí)際要求:(1)計算原材料費(fèi)用和其他各項(xiàng)費(fèi)用的分配率。(2)分配計算完工產(chǎn)品和月末在產(chǎn)品成本����。(3)登記甲產(chǎn)品成本明細(xì)賬(8月份)。參考答案:(1)原材料費(fèi)用分配率=(3541+5459)/(1700+1300)=3完工產(chǎn)品原材料費(fèi)用=17003=5100(元)月末在產(chǎn)品原材料費(fèi)用=13003=3900(元)直接人工費(fèi)分配率=(2987+4213)/(3500+2500)=1.2(元/小時)完工產(chǎn)品直接人工

32��、=35001.2=4200(元)月末在產(chǎn)品直接人工=25001.2=3000(元)制造費(fèi)用分配率=(3376+5024)/(3500+2500)=1.4(元/小時)完工產(chǎn)品制造費(fèi)用=35001.4=4900(元)月末在產(chǎn)品制造費(fèi)用=25001.4=3500(元)(2)完工產(chǎn)品成本=5100+4200+4900=14200(元)月末在產(chǎn)品成本=3900+3000+3500=10400(元)(3)甲產(chǎn)品成本明細(xì)賬的登記如下: 甲產(chǎn)品成本明細(xì)賬月日摘要直接材料直接人工制造費(fèi)用合計731余額3541298733769904831本月生產(chǎn)費(fèi)用54594213502414696831累計900072008

33�����、40024600831完工產(chǎn)品定額17003500小時實(shí)際51004200490014200831月末在產(chǎn)品定額13002500小時實(shí)際39003000350010400 成本會計任務(wù)四1. 資料:某企業(yè)下設(shè)一個基本生產(chǎn)車間和一個輔助生產(chǎn)車間(機(jī)修車間)�,基本生產(chǎn)車間生產(chǎn)甲、乙兩種產(chǎn)品�����。該企業(yè)是大量生產(chǎn)的企業(yè)���,因半成品不對外銷售���,所以,管理上不要求計算半成品成本�����。因此,采用品種法計算產(chǎn)品成本����。該企業(yè)實(shí)行一級成本核算���,為了歸集生產(chǎn)費(fèi)用計算產(chǎn)品成本����,設(shè)置了甲、乙兩種產(chǎn)品的“基本生產(chǎn)成本明細(xì)賬”和輔助生產(chǎn)車間的“輔助生產(chǎn)成本明細(xì)賬”�。“基本生產(chǎn)成本明細(xì)賬”設(shè)置“直接材料”�����、“直接人工”和“制造費(fèi)用”

34����、三個成本項(xiàng)目���。輔助生產(chǎn)車間的制造費(fèi)用不通過“制造費(fèi)用”科目核算����,發(fā)生時直接歸集在“輔助生產(chǎn)成本”賬戶中�。(1)201年10月生產(chǎn)車間發(fā)生的經(jīng)濟(jì)業(yè)務(wù)如下:基本生產(chǎn)車間領(lǐng)有材料100000元�,其中:直接用于甲產(chǎn)品的A材料20000元,直接用于乙產(chǎn)品的B材料30000元����,甲��、乙產(chǎn)品共同耗用的C材料40000元(按甲����、乙產(chǎn)品的定額消耗量比例進(jìn)行分配���。甲產(chǎn)品的定額消耗量為8000公斤��,乙產(chǎn)品的定額消耗量為2000公斤)����,車間的機(jī)物料消耗性材料10000元�;輔助生產(chǎn)車間領(lǐng)用材料12000元;共計120000元��。 基本生產(chǎn)車間本月報廢低值易耗品一批(勞動保護(hù)用品)�����,實(shí)際成本為4000元����,殘料入庫��,計價200

35�����、元���,采用五五攤銷法進(jìn)行核算。 基本生產(chǎn)車間的工人工資40000元(按甲���、乙產(chǎn)品耗用的生產(chǎn)工時比例進(jìn)行分配����,甲產(chǎn)品的生產(chǎn)工時為6000小時���,乙生產(chǎn)的生產(chǎn)工時為2000小時)�,管理人員工資8000元��;輔助生產(chǎn)車間的工人工資12000元�,管理人員工資3000元���;共計63000元�����。 按照工資費(fèi)用的5%計提職工福利費(fèi)����。 基本生產(chǎn)車間月初在用固定資產(chǎn)原值200000元,月末在用固定資產(chǎn)原值240000元�����;輔助生產(chǎn)車間月初�、月末在用固定資產(chǎn)原值均為80000元;按月折舊率1%計提折舊���。 基本生產(chǎn)車間發(fā)生其他貨幣支出9080元���,其中:辦公費(fèi)2000元,差旅費(fèi)3000元�,運(yùn)輸費(fèi)4080元;輔助生產(chǎn)車間發(fā)生其他貨

36�����、幣支出6100元��,其中:辦公費(fèi)1000元,差旅費(fèi)2000元���,運(yùn)輸費(fèi)3100元�����。各項(xiàng)貨幣支出均為全月匯總的金額��,并假定全用銀行存款支付���。(2)本月輔助生產(chǎn)車間共完成修理工時9000小時,其中:為基本生產(chǎn)車間提供8000小時�����,為企業(yè)管理部門提供1000小時�����。該企業(yè)輔助生產(chǎn)費(fèi)用規(guī)定采用直線分配法按工時比例分配��。(3)基本生產(chǎn)車間的制造費(fèi)用按生產(chǎn)工時比例在甲����、乙產(chǎn)品之間進(jìn)行分配。(4)月初在產(chǎn)品生產(chǎn)成本:甲產(chǎn)品直接材料費(fèi)用32000元�,直接人工費(fèi)用23800元,制造費(fèi)用33200元�;乙產(chǎn)品直接材料費(fèi)用19000元,直接人工費(fèi)用7000元�,制造費(fèi)用10000元。(5)甲產(chǎn)品本月完工產(chǎn)成品2000件�,月末

37、在產(chǎn)品800件�����,完工率為40%�����,采用約當(dāng)產(chǎn)量比例法分配完工產(chǎn)品和在產(chǎn)品的費(fèi)用�����。甲產(chǎn)品的原材料在生產(chǎn)開始時一次投入�。 乙產(chǎn)品本月完工產(chǎn)成品1120件。乙產(chǎn)品各月在產(chǎn)品數(shù)量變化不大��,生產(chǎn)費(fèi)用在產(chǎn)成品與在產(chǎn)品之間的分配,采用在產(chǎn)品按固定成本計價法�。要求:(1)根據(jù)上述資料,分配各項(xiàng)費(fèi)用���,編制各種費(fèi)用分配表��。(2)根據(jù)各種費(fèi)用分配表��,編制會計分錄�。(3)根據(jù)各種費(fèi)用分配表和會計分錄�����,登記各種費(fèi)用��、成本明細(xì)賬�。(4)分配計算完工產(chǎn)品成本和月末在產(chǎn)品成本。(5)根據(jù)各產(chǎn)品成本明細(xì)賬登記的完工產(chǎn)品成本��,編制產(chǎn)品成本匯總表���,并編制結(jié)轉(zhuǎn)產(chǎn)品成本的會計分錄��。 表1 材料費(fèi)用分配匯總表 201年10月 份 單位:元

38�、 分配對象成本項(xiàng)目或 費(fèi)用項(xiàng)目 原材料低值易耗品 實(shí) 際 成 本 實(shí) 際 成 本基本生產(chǎn)車間甲產(chǎn)品直接材料乙產(chǎn)品直接材料一般耗用機(jī)物料消耗勞動保護(hù)費(fèi)機(jī)修車間直接材料 合 計表2 職工薪酬分配表 201年10月份 單位:元分配對象 成本項(xiàng)目或 費(fèi)用項(xiàng)目 分配標(biāo)準(zhǔn)(工時)分配 率工資分配金額職工福利費(fèi)(工資的 2%)職工薪酬合計甲產(chǎn)品直接人工乙產(chǎn)品直接人工基本生產(chǎn)車間工資費(fèi)機(jī)修車間直接人工工資費(fèi) 合 計表3 固定資產(chǎn)折舊費(fèi)用分配表 201年10月份 單位:元 分配對象 費(fèi)用明細(xì)項(xiàng)目 分配金額 基本生產(chǎn)車間 折舊費(fèi) 機(jī)修車間 折舊費(fèi) 合 計表4 其他費(fèi)用匯總表 201年10月份 單位:元 分配對象辦

39、公費(fèi) 差旅費(fèi)運(yùn)輸費(fèi)合 計 基本生產(chǎn)車間 機(jī)修車間 合 計 表5 輔助生產(chǎn)成本明細(xì)賬車間名稱:機(jī)修車間 201年10月份 單位:元 2000 年 憑證號數(shù) 摘要 材 料 費(fèi)職工薪酬 折 舊 費(fèi)保險費(fèi)修理費(fèi) 其 他 合 計月日分配其他費(fèi)用分配材料費(fèi)用 分配職工薪酬 分配折舊費(fèi) 月計月末分配轉(zhuǎn)出表6 輔助生產(chǎn)費(fèi)用分配表車間名稱:機(jī)修車間 201年10月份 單位:元 受益單位修理工時分配率分配金額基本生產(chǎn)車間企業(yè)管理部門 合 計表7 基本車間制造費(fèi)用明細(xì)賬 201年 10月份 單位:元 摘 要機(jī)物 料消耗勞動保護(hù) 費(fèi) 水 電 費(fèi) 職工薪酬折舊費(fèi)保險 費(fèi)修理 費(fèi)其*他合 計分配其他費(fèi)用分配材料費(fèi)用分配職

40���、工薪酬 分配折舊費(fèi)分配輔助生產(chǎn)費(fèi) 月 計月末分配轉(zhuǎn)出 表8 制造費(fèi)用分配表 車間名稱:基本車間 201年10月份 單位:元產(chǎn)品名稱生產(chǎn)工時(工時)分配率 分配金額甲產(chǎn)品乙產(chǎn)品 合 計表9 完工產(chǎn)品成本與在產(chǎn)品成本計算單產(chǎn)品:甲產(chǎn)品 201年10月份 單位:元 成 本 項(xiàng) 目 直接材料 直接人工 制造費(fèi)用 合 計 月初在產(chǎn)品成本 本月生產(chǎn)費(fèi)用 合 計 完工產(chǎn)品數(shù)量 在產(chǎn)品約當(dāng)量分配率 完工產(chǎn)品成本 月末在產(chǎn)品成本表10 完工產(chǎn)品成本與在產(chǎn)品成本計算單產(chǎn)品:乙產(chǎn)品 201年10月份 單位:元 摘 要 直接材料 直接人工制造費(fèi)用 合 計 月初在產(chǎn)品成本 本月生產(chǎn)費(fèi)用 合 計 完工產(chǎn)品產(chǎn)量 在產(chǎn)品產(chǎn)量

41���、分配率 完工產(chǎn)品成本 月末在產(chǎn)品成本表11 基本生產(chǎn)成本明細(xì)賬 產(chǎn)品名稱:甲產(chǎn)品 201年10月份 完工產(chǎn)品:2000件 月末在產(chǎn)品:800件 單位:元 年 憑證 號數(shù) 摘 要 直接材料 直接人工 制造費(fèi)用 合 計月日 月初在產(chǎn)品成本 分配材料費(fèi)用 分配動力費(fèi)用 分配職工薪酬 分配制造費(fèi)用 合 計 結(jié)轉(zhuǎn)完工產(chǎn)品成本 月末在產(chǎn)品成本 表12 基本生產(chǎn)成本明細(xì)賬 產(chǎn)品名稱:乙產(chǎn)品 201年10月份 完工產(chǎn)品:1120件 月末在產(chǎn)品: 件 單位:元 年 憑證 號數(shù) 摘 要 直接材料 直接人工 制造費(fèi)用 合 計月日 月初在產(chǎn)品成本 分配材料費(fèi)用 分配動力費(fèi)用 分配職工薪酬 分配制造費(fèi)用 合 計 結(jié)轉(zhuǎn)完

42����、工產(chǎn)品成本 月末在產(chǎn)品成本 表13 產(chǎn)成品成本匯總表 201年10月份 單位:元產(chǎn)品名稱單位產(chǎn)量直接材料直接人工制造費(fèi)用 合 計單位成本 甲產(chǎn)品 件 乙產(chǎn)品 件 合 計參考答案:編制各種費(fèi)用分配表,分配各種要素費(fèi)用�����。(1)按材料用途進(jìn)行分配��,編制材料費(fèi)用分配表���,見表1 C材料分配率=40000(8000+2000)=4 甲產(chǎn)品負(fù)擔(dān)的全部材料=80004+20000=52000(元) 乙產(chǎn)品負(fù)擔(dān)的全部材料=20004+30000=38000(元) 表1 材料費(fèi)用分配匯總表 201年10月 份 單位:元 分配對象成本項(xiàng)目或 費(fèi)用項(xiàng)目 原材料低值易耗品 實(shí) 際 成 本 實(shí) 際 成 本基本生產(chǎn)車間甲產(chǎn)品直接材料 52000乙產(chǎn)品直接材料 38000一般耗用機(jī)物料消耗 10000勞動保護(hù)費(fèi) 1800機(jī)修車間直接材料 12000 合 計 112000 1800 根據(jù)“材料費(fèi)用分配表”����,編制會計分錄如下: 1)借:基本生產(chǎn)成本甲產(chǎn)品 52000 乙產(chǎn)品 38000 輔助生產(chǎn)成本機(jī)修車間 12000 制造費(fèi)用 10000 貸:原材料 112000 2)借:原材料 200 制造費(fèi)用 1800 貸:低值易耗品低值易耗品攤銷 2000 借:低值易耗品低值易耗品攤銷 4000 貸:低值易耗品在用低值易耗品 4000(2) 根據(jù)

作業(yè)考試:國家開放大學(xué)(電大)成本會計形考平臺任務(wù)1-6答案

作業(yè)考試:國家開放大學(xué)(電大)成本會計形考平臺任務(wù)1-6答案