《206國開會計(jì)學(xué)形考作業(yè)成本會計(jì)習(xí)題3》由會員分享����,可在線閱讀,更多相關(guān)《206國開會計(jì)學(xué)形考作業(yè)成本會計(jì)習(xí)題3(4頁珍藏版)》請?jiān)谘b配圖網(wǎng)上搜索���。

1�、第三道工序按原材料投料程度表示的完工率 =160心30+210+160)=32%

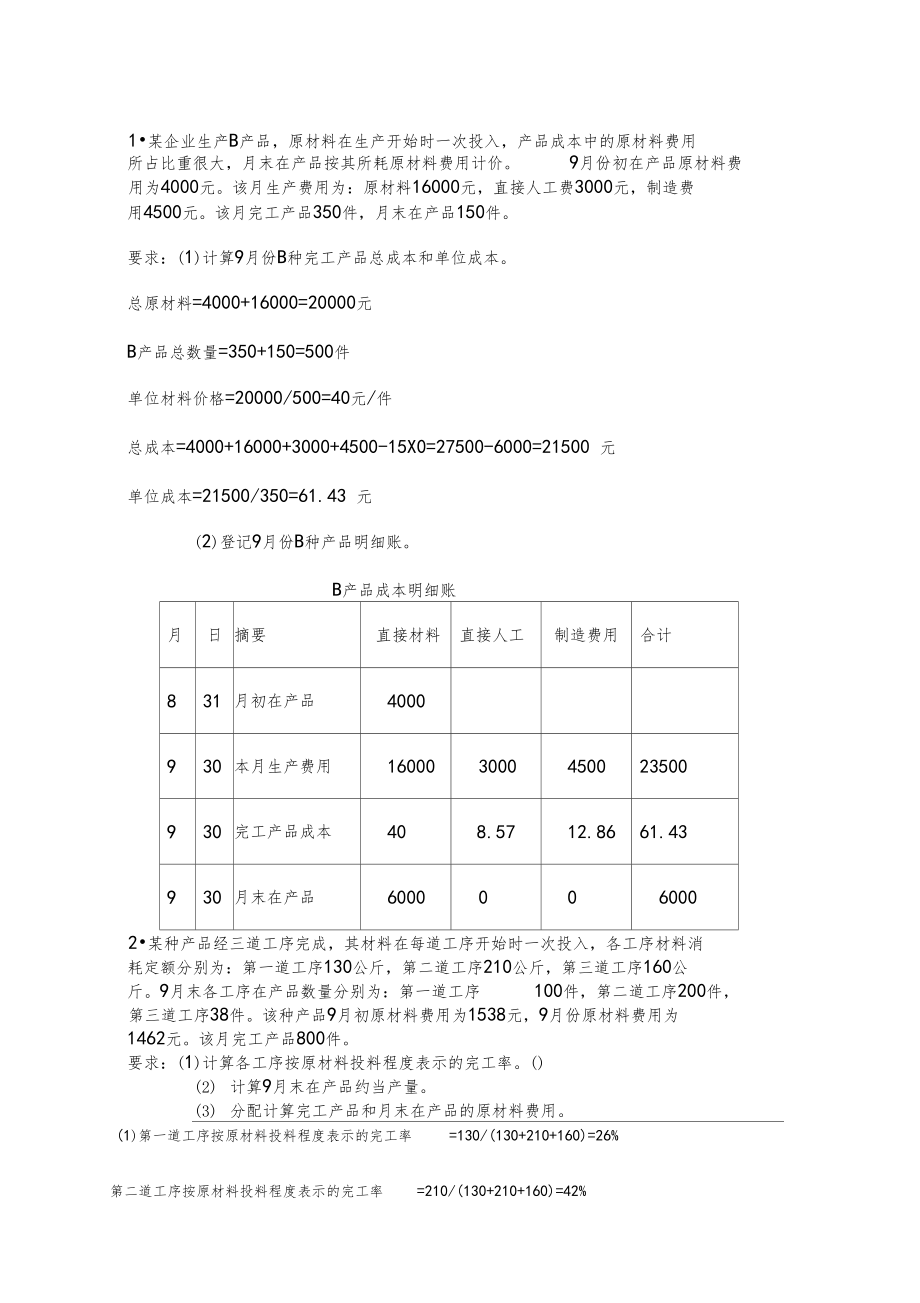

1?某企業(yè)生產(chǎn)B產(chǎn)品,原材料在生產(chǎn)開始時一次投入����,產(chǎn)品成本中的原材料費(fèi)用 所占比重很大,月末在產(chǎn)品按其所耗原材料費(fèi)用計(jì)價(jià)����。 9月份初在產(chǎn)品原材料費(fèi)

用為4000元。該月生產(chǎn)費(fèi)用為:原材料16000元�,直接人工費(fèi)3000元,制造費(fèi) 用4500元��。該月完工產(chǎn)品350件�����,月末在產(chǎn)品150件���。

要求:(1)計(jì)算9月份B種完工產(chǎn)品總成本和單位成本���。

總原材料=4000+16000=20000元

B產(chǎn)品總數(shù)量=350+150=500件

單位材料價(jià)格=20000/500=40元/件

總成本=4000+1600

2、0+3000+4500-15X0=27500-6000=21500 元

單位成本=21500/350=61.43 元

(2)登記9月份B種產(chǎn)品明細(xì)賬。

B產(chǎn)品成本明細(xì)賬

月

日

摘要

直接材料

直接人工

制造費(fèi)用

合計(jì)

8

31

月初在產(chǎn)品

4000

9

30

本月生產(chǎn)費(fèi)用

16000

3000

4500

23500

9

30

完工產(chǎn)品成本

40

8.57

12.86

61.43

9

30

月末在產(chǎn)品

6000

0

0

6000

2?某種產(chǎn)品經(jīng)三道工序完成��,其材料在每道工序開始時一次投入����,各工序材料消 耗定額分

3、別為:第一道工序130公斤���,第二道工序210公斤��,第三道工序160公 斤���。9月末各工序在產(chǎn)品數(shù)量分別為:第一道工序 100件,第二道工序200件����,

第三道工序38件����。該種產(chǎn)品9月初原材料費(fèi)用為1538元,9月份原材料費(fèi)用為 1462元�。該月完工產(chǎn)品800件。

要求:(1)計(jì)算各工序按原材料投料程度表示的完工率����。()

(2) 計(jì)算9月末在產(chǎn)品約當(dāng)產(chǎn)量��。

(3) 分配計(jì)算完工產(chǎn)品和月末在產(chǎn)品的原材料費(fèi)用��。

(1)第一道工序按原材料投料程度表示的完工率 =130/(130+210+160)=26%

(2) 9 月末在產(chǎn)品約當(dāng)產(chǎn)量 =100X26%+200X ( 26%+42% ) +38

4��、=26+136+38=200

(3) 總原材料=1538+1462=3000 元����,3000/( 800+100+200+38)=2.64 元/件

完工產(chǎn)品原材料費(fèi)用 =3000 X800/ (800+100+200+38) =2108.96 元

在產(chǎn)品原材料費(fèi)用 =3000 X338/ (800+100+200+38) =891.04 元

3?某工業(yè)企業(yè)甲產(chǎn)品每月末在產(chǎn)品數(shù)量很少��,不計(jì)算在產(chǎn)品成本���。其 8月份生產(chǎn)

費(fèi)用為:原材料5000元�,工資及福利費(fèi)3000元����,制造費(fèi)用1000元,該月完工 產(chǎn)品共300件����,月末在產(chǎn)品4件。

要求:(1 )計(jì)算該月完工甲產(chǎn)品的總成本和單位成本��。

5、該月完工甲產(chǎn)品的總成本 =5000+3000+1000=9000元

該月完工甲產(chǎn)品的單位成本=9000/300=30元

(2)登記甲產(chǎn)品成本明細(xì)賬(8月份)��。

甲產(chǎn)品成本明細(xì)賬

月

日

摘要

直接材料

直接人工

制造費(fèi)用

合計(jì)

8

31

本月生產(chǎn)費(fèi)用

5000

3000

1000

900

0

8

31

本月完工產(chǎn)品成本

5000

3000

1000

900

0

4?某工業(yè)企業(yè)甲產(chǎn)品的原材料隨生產(chǎn)進(jìn)度陸續(xù)投入����,其投入程度與加工進(jìn)度完全 一致,因而原材料費(fèi)用和制造費(fèi)用均按相同的約當(dāng)產(chǎn)量比例分配��。 8月份該種產(chǎn)

品完工180件����,月末在產(chǎn)品80件

6、���,完工程度20%����。其有關(guān)數(shù)據(jù)見表:

8月份費(fèi)用資料:

月

日

摘要

直接材料

直接人工

制造費(fèi)用

合計(jì)

7

31

余額

780

367

346

1493

8

31

本月生產(chǎn)費(fèi)用

1768

1593

2594

5955

8

31

累計(jì)

2548

1960

2940

7448

要求:(1 )采用約當(dāng)產(chǎn)量比例法計(jì)算各種費(fèi)用分配率�����。

在產(chǎn)品約當(dāng)產(chǎn)量=80X20%=16件��,

完工產(chǎn)品分配率 =180/( 180+16)=91.84%

在產(chǎn)品費(fèi)率=16/( 180+16)=8.16%

(2)分配計(jì)算完工產(chǎn)品和月末在產(chǎn)品的各

7��、種費(fèi)用和成本��。

完工產(chǎn)品直接材料=2548刈1.84%=2340.08元

完工產(chǎn)品直接人工=1960>91.84%=1800.06 元

完工產(chǎn)品制造費(fèi)用=2940刈1.84%=2770.10 元

5?某企業(yè)某年8月甲產(chǎn)品明細(xì)賬部分?jǐn)?shù)據(jù)見下表�����,采用定額比例法分配費(fèi)用����。原 材料費(fèi)用按定額費(fèi)用比例分配,其他費(fèi)用按定額工時比例分配�。明細(xì)賬 直接人工 欄的 定額”行登記的是定額工時數(shù)。

甲產(chǎn)品成本明細(xì)賬(部分?jǐn)?shù)據(jù))

月

日

摘要

直接材料

直接人工

制造費(fèi)用

合計(jì)

7

31

余額

3541

2987

3376

9904

8

31

本月生產(chǎn)費(fèi)用

5459

4

8����、213

5024

14696

8

31

累計(jì)

9000

7200

8400

24600

8

31

完工產(chǎn)品

定額

1700

3500小時

實(shí)際

5100

4200

4900

8

31

曰方肚含口

定額

1300

2500小時

月木仕產(chǎn)品

實(shí)際

3900

3000

3500

完工產(chǎn)品直接材料 =9000 X1700心700+1300)=5100

在產(chǎn)品直接材料 =9000 X1300/(1700+1300)=3900

完工產(chǎn)品直接人工=7200 $500/(3500+2500)=4200

在產(chǎn)品直接人工=7200 X2500/(3500+2500)=3000

完工產(chǎn)品制造費(fèi)用=8400 $500/(3500+2500)=4900

在產(chǎn)品制造費(fèi)用=8400 X2500/(3500+2500)=3500

206國開會計(jì)學(xué)形考作業(yè)成本會計(jì)習(xí)題3

206國開會計(jì)學(xué)形考作業(yè)成本會計(jì)習(xí)題3