《中級(jí)財(cái)務(wù)管理(2014)第5章 籌資管理(下) VIP單元測(cè)試 下載版》由會(huì)員分享���,可在線閱讀�,更多相關(guān)《中級(jí)財(cái)務(wù)管理(2014)第5章 籌資管理(下) VIP單元測(cè)試 下載版(14頁(yè)珍藏版)》請(qǐng)?jiān)谘b配圖網(wǎng)上搜索����。

1、第五章 籌資管理(下) VIP單元測(cè)試

一���、單項(xiàng)選擇題

1.可轉(zhuǎn)換債券持有者未來(lái)可以在事先約定的期限內(nèi)選擇將債券轉(zhuǎn)換為普通股票��,也可以放棄轉(zhuǎn)換權(quán)利��,持有至債券到期還本付息��,這體現(xiàn)的可轉(zhuǎn)換債券基本性質(zhì)是( )�。

A.證券期權(quán)性

B.資本轉(zhuǎn)換性

C.贖回與回售

D.資本保全性

2.下列屬于可轉(zhuǎn)換債券的回售條款情形的是( )。

A.公司股票價(jià)格在一段時(shí)期內(nèi)連續(xù)高于轉(zhuǎn)股價(jià)格達(dá)到某一幅度

B.公司股票價(jià)格在一段時(shí)期內(nèi)連續(xù)低于轉(zhuǎn)股價(jià)格達(dá)到某一幅度

C.可轉(zhuǎn)換債券的票面利率大于市場(chǎng)利率

D.可轉(zhuǎn)換債券的票面利率小于市場(chǎng)利率

3.下列情況下��,屬于可轉(zhuǎn)換債券的缺點(diǎn)

2�、的是( )。

A.資本成本高

B.籌資的靈活性比較低

C.籌資效率低

D.存在回售的財(cái)務(wù)壓力

4.某企業(yè)2013年資產(chǎn)平均占用額為2500萬(wàn)元�����,經(jīng)分析�����,其中不合理部分300萬(wàn)元��,因?yàn)槭袌?chǎng)行情變差�����,預(yù)計(jì)2014年銷售將下降10%�,但資金周轉(zhuǎn)加速4%。根據(jù)因素分析法預(yù)測(cè)2014年資金需要量為( )萬(wàn)元�。

A.2160

B.2059.20

C.1900.80

D.2323.30

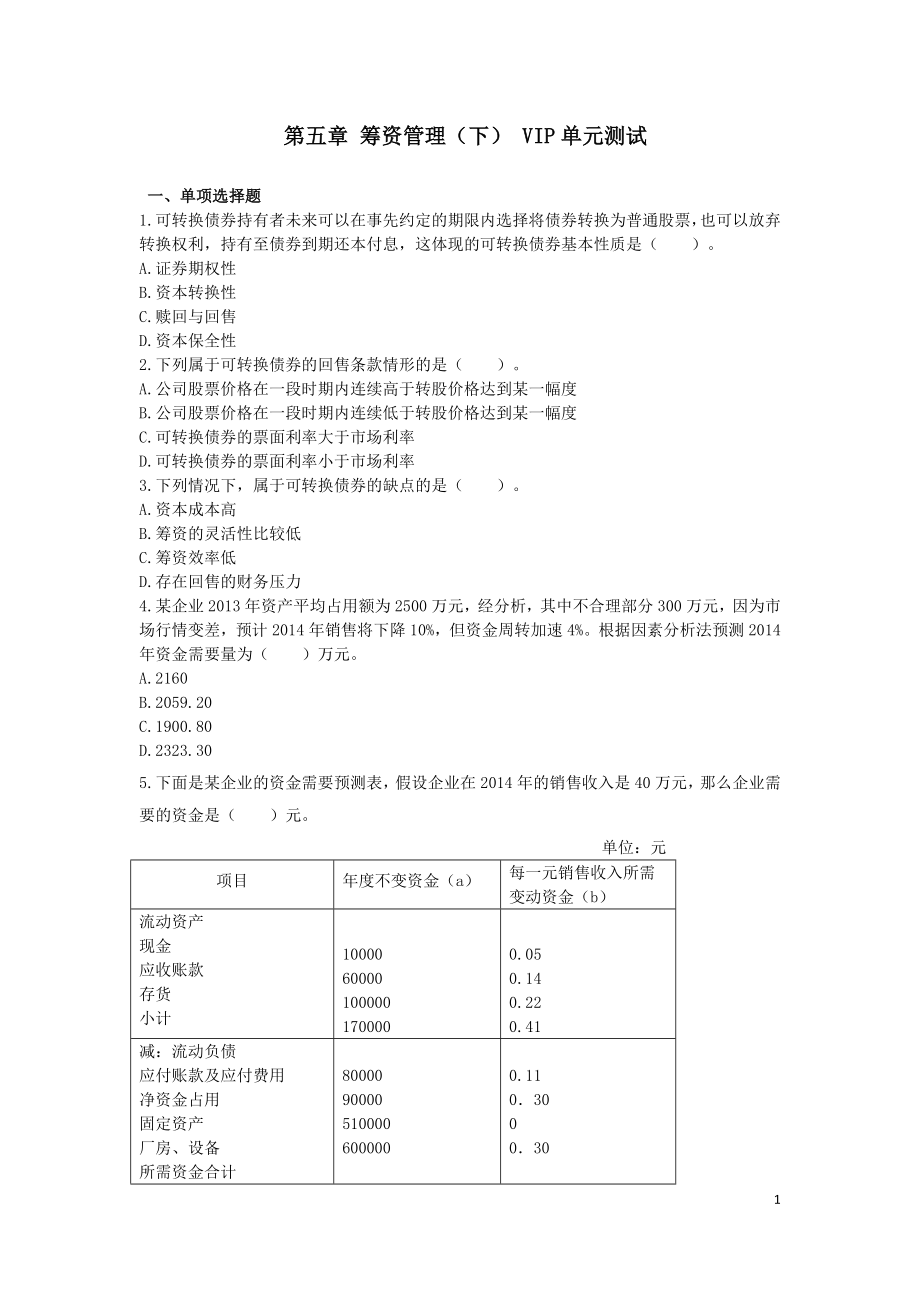

5.下面是某企業(yè)的資金需要預(yù)測(cè)表,假設(shè)企業(yè)在2014年的銷售收入是40萬(wàn)元�����,那么企業(yè)需要的資金是( )元。

3���、 單位:元

項(xiàng)目

年度不變資金(a)

每一元銷售收入所需變動(dòng)資金(b)

流動(dòng)資產(chǎn)

現(xiàn)金

應(yīng)收賬款

存貨

小計(jì)

10000

60000

100000

170000

0.05

0.14

0.22

0.41

減:流動(dòng)負(fù)債

應(yīng)付賬款及應(yīng)付費(fèi)用

凈資金占用

固定資產(chǎn)

廠房�����、設(shè)備

所需資金合計(jì)

80000

90000

510000

600000

0.11

0.30

0

0.30

A.1650000

B.720000

C.7260000

D.3500000

6.甲企業(yè)取得3年期長(zhǎng)期借款150萬(wàn)元,年利率8%��,每年年

4���、末付息一次�,到期一次還本��,借款費(fèi)用率0.3%���,企業(yè)所得稅稅率25%�,則按一般模式計(jì)算該項(xiàng)借款的資本成本率為( )�����。

A.6.02%?

B.6%

C.5.83%?

D.4.51%

7.某公司通過(guò)折價(jià)發(fā)行公司債券的形式籌集資金��,按照發(fā)行價(jià)933.21萬(wàn)元發(fā)行總面額1000萬(wàn)元的債券,票面利率為10%�,每年年末付息一次,償還期限5年�,發(fā)行費(fèi)率3%,適用所得稅稅率為25%��,則債券資本成本(折現(xiàn)模式)為( )����。[(P/F,10%��,5)=0.6209�����,(P/A����,10%,5)=3.7908]

A.8%

B.8.74%

C.10%

D.9.97%

8.企業(yè)追加籌資的

5�、成本是指( )。

A.個(gè)別資本成本

B.加權(quán)資本成本

C.平均資本成本

D.邊際資本成本

9.某公司計(jì)劃擴(kuò)大生產(chǎn)規(guī)模��,采用融資租賃方式租入生產(chǎn)線,該生產(chǎn)線價(jià)值32萬(wàn)元���,租期5年��,租賃期滿時(shí)預(yù)計(jì)殘值5萬(wàn)元��,歸租賃公司�����,租賃合同約定每年租金7.53萬(wàn)元���,則租賃的資本成本為( )��。[(P/F����,10%,5)=0.6209���,(P/F���,9%,5)=0.6499;(P/A����,10%,5)=3.7908���,(P/A��,9%����,5)=3.8897]

A.9.61%?

B.9.27%

C.9%?

D.8.34%

10.某公司資本總額為1000萬(wàn)元���,其中債務(wù)資本300萬(wàn)元(年利率

6���、10%)。公司生產(chǎn)A產(chǎn)品����,固定經(jīng)營(yíng)成本100萬(wàn)元,變動(dòng)成本率60%����,銷售額為1000萬(wàn)元��。則根據(jù)上述資料計(jì)算的財(cái)務(wù)杠桿系數(shù)為( )����。

A.1.11

B.1

C.1.33

D.1.48

11.某企業(yè)下期經(jīng)營(yíng)杠桿系數(shù)1.5����,本期息稅前利潤(rùn)為600萬(wàn)元,則本期固定經(jīng)營(yíng)成本為( )萬(wàn)元���。

A.100

B.200

C.300

D.450

12.下列關(guān)于總杠桿系數(shù)的計(jì)算公式中����,正確的是( ?)�。

A.總杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)/財(cái)務(wù)杠桿系數(shù)

B.總杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)+財(cái)務(wù)杠桿系數(shù)

C.總杠桿系數(shù)=經(jīng)營(yíng)杠桿系數(shù)-財(cái)務(wù)杠桿系數(shù)

D.總杠桿系數(shù)=

7���、經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù)

13.由于固定性經(jīng)營(yíng)成本的存在�,而使得企業(yè)的資產(chǎn)報(bào)酬(息稅前利潤(rùn))變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象是( )�����。

A.經(jīng)營(yíng)杠桿

B.財(cái)務(wù)杠桿

C.敏感系數(shù)

D.資本結(jié)構(gòu)

14.適用于資本規(guī)模較大的上市公司資本結(jié)構(gòu)優(yōu)化分析的資本結(jié)構(gòu)優(yōu)化方法是( )���。

A.每股收益分析法

B.平均資本成本比較法

C.回歸直線法

D.公司價(jià)值分析法

15.某企業(yè)存在兩種籌資方式����,股票籌資和債務(wù)籌資,當(dāng)每股收益無(wú)差別點(diǎn)的息稅前利潤(rùn)大于預(yù)期的息稅前利潤(rùn)的時(shí)候��,應(yīng)該選擇的籌資方式是( )����。

A.債務(wù)籌資

B.股票籌資

C.兩種籌資方式都不可以

D

8、.兩種籌資方式都可以

二����、多項(xiàng)選擇題

1.下列各項(xiàng),屬于可轉(zhuǎn)換債券籌資特點(diǎn)的有( )��。

A.籌資性質(zhì)和時(shí)間上具有靈活性

B.存在轉(zhuǎn)換的財(cái)務(wù)壓力

C.存在回售的財(cái)務(wù)壓力

D.資本成本較高

2.可轉(zhuǎn)換債券的基本性質(zhì)有( )��。

A.證券期權(quán)性

B.資本轉(zhuǎn)換性

C.贖回與回售

D.資本保全性

3.下列選項(xiàng)中屬于可轉(zhuǎn)換債券的基本要素的有( )��。

A.轉(zhuǎn)換價(jià)格

B.轉(zhuǎn)換比率

C.轉(zhuǎn)換期

D.回售條款

4.下列關(guān)于認(rèn)股權(quán)證籌資特點(diǎn)的表述中���,正確的有( )�。

A.它有助于改善上市公司的治理結(jié)構(gòu)

B.它有利于推進(jìn)上市公

9��、司的股權(quán)激勵(lì)機(jī)制

C.它是一種融資促進(jìn)工具

D.它屬于衍生金融工具

5.按照買或賣的不同權(quán)利,權(quán)證可以分為( )�。

A.認(rèn)購(gòu)權(quán)證

B.認(rèn)沽權(quán)證

C.看漲期權(quán)

D.看跌期權(quán)

6.下列關(guān)于因素分析法特點(diǎn)的表述中,正確的有( )�。

A.這種方法計(jì)算簡(jiǎn)便、容易掌握

B.這種方法預(yù)測(cè)結(jié)果精確

C.這種方法通常用于品種繁多�����、規(guī)格復(fù)雜����、資金用量較小的項(xiàng)目

D.這種方法能為籌資管理提供短期預(yù)計(jì)的財(cái)務(wù)報(bào)表

7.下列關(guān)于銷售百分比法基本步驟的說(shuō)法中,正確的有( )����。

A.第一步,確定隨銷售額而變動(dòng)的資產(chǎn)和負(fù)債項(xiàng)目

B.第二步�����,確定有關(guān)項(xiàng)目與銷售額的穩(wěn)

10���、定比例關(guān)系

C.第三步,確定需要增加的籌資數(shù)量

D.第四步��,確定外部籌資額

8.下列各項(xiàng)中,屬于敏感性資產(chǎn)的有( )����。

A.應(yīng)收賬款

B.現(xiàn)金

C.存貨

D.交易性金融資產(chǎn)

9.下列各項(xiàng)資金占用中,屬于變動(dòng)資金的有( )�。

A.直接構(gòu)成產(chǎn)品實(shí)體的原材料

B.直接構(gòu)成產(chǎn)品實(shí)體的外購(gòu)件

C.廠房、設(shè)備

D.原材料的保險(xiǎn)儲(chǔ)備

10.下列表述中���,屬于資本成本作用的有( )����。

A.是比較籌資方式�����、選擇籌資方案的依據(jù)

B.平均資本成本是衡量資本結(jié)構(gòu)是否合理的依據(jù)

C.是評(píng)價(jià)投資項(xiàng)目可行性的主要標(biāo)準(zhǔn)

D.是評(píng)價(jià)企業(yè)整體業(yè)績(jī)的重要依據(jù)

11���、11.下列各項(xiàng)中����,會(huì)提高公司債券資本成本率的有( )����。

A.市場(chǎng)利率提高

B.票面利率提高

C.籌資費(fèi)率提高

D.所得稅稅率提高

12.下列措施中���,會(huì)增加企業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)的有( )。

A.增加產(chǎn)品銷售量

B.降低利息費(fèi)用

C.提高變動(dòng)成本

D.提高固定成本

13.下列有關(guān)平均資本成本比較法的表述正確的有( )���。

A.根據(jù)個(gè)別資本成本的高低來(lái)確定最優(yōu)資本結(jié)構(gòu)

B.側(cè)重于從資本投入的角度對(duì)籌資方案和資本結(jié)構(gòu)進(jìn)行優(yōu)化分析

C.沒(méi)有考慮市場(chǎng)反應(yīng)和風(fēng)險(xiǎn)因素

D.能夠降低平均資本成本的資本結(jié)構(gòu)是合理的資本結(jié)構(gòu)

14.資本成本是企業(yè)為籌資和

12����、使用資本而付出的代價(jià)���,具體包括( )�。

A.借款手續(xù)費(fèi)

B.證券發(fā)行費(fèi)

C.股利

D.利息

15.下列關(guān)于總杠桿效應(yīng)說(shuō)法正確的有( )��。

A.一般來(lái)說(shuō)���,固定資產(chǎn)比重較大的資本密集型企業(yè)��,經(jīng)營(yíng)杠桿系數(shù)高��,經(jīng)營(yíng)風(fēng)險(xiǎn)大�����,企業(yè)籌資主要依靠權(quán)益資本�,以保持較小的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)

B.變動(dòng)成本比重較大的勞動(dòng)密集型企業(yè)�,經(jīng)營(yíng)杠桿系數(shù)低,經(jīng)營(yíng)風(fēng)險(xiǎn)小���,企業(yè)籌資主要依靠債務(wù)資本�����,保持較大的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)

C.一般來(lái)說(shuō)���,在企業(yè)初創(chuàng)階段,產(chǎn)品市場(chǎng)占有率低���,產(chǎn)銷業(yè)務(wù)量小��,經(jīng)營(yíng)杠桿系數(shù)大��,此時(shí)企業(yè)籌資主要依靠權(quán)益資本��,在較低程度上使用財(cái)務(wù)杠桿

D.一般來(lái)說(shuō)��,在企業(yè)擴(kuò)張成熟期�����,產(chǎn)

13����、品市場(chǎng)占有率高,產(chǎn)銷業(yè)務(wù)量大���,經(jīng)營(yíng)杠桿系數(shù)小���,此時(shí),企業(yè)資本結(jié)構(gòu)中可擴(kuò)大債務(wù)資本�����,在較高程度上使用財(cái)務(wù)杠桿

三�����、判斷題

1.一般可轉(zhuǎn)換債券的特征是可轉(zhuǎn)換債券發(fā)行上市后公司債券和認(rèn)股權(quán)證各自獨(dú)立流通�����、交易����。( )

2.可轉(zhuǎn)換債券設(shè)置回售條款是為了強(qiáng)制債券持有者積極行使轉(zhuǎn)股權(quán)�����,因此又被稱為加速條款。( )

3.在債券的轉(zhuǎn)換期間中�,持有人沒(méi)有將其轉(zhuǎn)換為股票�,發(fā)行企業(yè)到期必須無(wú)條件地支付本金和利息。( )

4.認(rèn)股權(quán)證本身是一種認(rèn)購(gòu)普通股的期權(quán)�����,它沒(méi)有普通股的紅利收入,也沒(méi)有普通股相應(yīng)的投票權(quán)����。( )

5.認(rèn)股權(quán)證是常用的員工激勵(lì)工具,通過(guò)給予管理者和重要員工一

14���、定的認(rèn)股權(quán)證�,可以把管理者和員工的利益與企業(yè)價(jià)值成長(zhǎng)緊密聯(lián)系在一起��。( )

6.銷售百分比法在具體運(yùn)用時(shí)���,如果有關(guān)因素發(fā)生了變動(dòng)����,必須相應(yīng)地調(diào)整原有的銷售百分比。( ? )

7.半變動(dòng)資金可采用一定的方法劃分為不變資金��、變動(dòng)資金和半變動(dòng)資金���。( )

8.資本成本率是企業(yè)用以確定項(xiàng)目要求達(dá)到的投資報(bào)酬率的最高標(biāo)準(zhǔn)�����。( )

9.對(duì)于金額大�����、時(shí)間超過(guò)一年的長(zhǎng)期資本�,更為準(zhǔn)確一些的資本成本計(jì)算方式是采用一般模式��。( )

10.融資規(guī)模����、時(shí)限與資本成本之間的正向相關(guān)性是線性關(guān)系。( )

11.一般來(lái)說(shuō)�����,在企業(yè)初創(chuàng)階段,企業(yè)籌資主要依靠債務(wù)資本���,在較高程度上使用財(cái)

15�����、務(wù)杠桿;在企業(yè)擴(kuò)張成熟期�����,企業(yè)籌資主要依靠股權(quán)資本����,在較低程度上使用財(cái)務(wù)杠桿。( )

12.如果企業(yè)的資金來(lái)源全部為自有資金��,則企業(yè)財(cái)務(wù)杠桿系數(shù)等于1��。( )

13.最優(yōu)資本結(jié)構(gòu)是指在一定條件下使企業(yè)平均資本成本最低�、企業(yè)價(jià)值最大的資本結(jié)構(gòu)。( )

14.公司價(jià)值分析法適用于資本規(guī)模較小的上市公司資本結(jié)構(gòu)優(yōu)化分析�����。( )

15.總杠桿效應(yīng)的意義在于能夠說(shuō)明產(chǎn)銷業(yè)務(wù)量變動(dòng)對(duì)普通股收益的影響,據(jù)以預(yù)測(cè)未來(lái)的每股收益水平��;提示了財(cái)務(wù)管理的風(fēng)險(xiǎn)管理策略����,即要保持一定的風(fēng)險(xiǎn)狀況水平,需要維持一定的總杠桿系數(shù)�����,經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以有不同的組合�。( )

四、計(jì)算

16�����、分析題

1.某公司是一家上市公司��, 2014年年初公司計(jì)劃投資一條新生產(chǎn)線���,總投資額為600萬(wàn)元����,經(jīng)有關(guān)部門批準(zhǔn),公司通過(guò)發(fā)行分離交易可轉(zhuǎn)換公司債券進(jìn)行籌資�。2014年年初發(fā)行了面值1000元的債券,債券期限10年�,票面年利率為8%(如果單獨(dú)發(fā)行一般公司債券,票面利率需要設(shè)定為10%)��,按年計(jì)息��。同時(shí)每張債券的認(rèn)購(gòu)人獲得公司派發(fā)的10份認(rèn)股權(quán)證����,該認(rèn)股權(quán)證為歐式認(rèn)股權(quán)證,行權(quán)比例為1∶1�,行權(quán)價(jià)格為24元/股���。認(rèn)股權(quán)證存續(xù)期為5年(即2014年1月1日到2019年的1月1日)�,行權(quán)期為認(rèn)股權(quán)證存續(xù)期最后五個(gè)交易日(行權(quán)期間權(quán)證停止交易)��。假定債券和認(rèn)股權(quán)證發(fā)行當(dāng)日即上市���。公司2014年年末總

17�����、股份為15億股(當(dāng)年未增資擴(kuò)股)��,當(dāng)年實(shí)現(xiàn)凈利潤(rùn)9億元��。預(yù)計(jì)認(rèn)股權(quán)證行權(quán)期截止前夕�,每股認(rèn)股權(quán)證價(jià)格為2元。

要求:

(1)計(jì)算公司發(fā)行該附帶認(rèn)股權(quán)證債券相比一般債券2014年可節(jié)約的利息�����。?

(2)計(jì)算2014年公司的基本每股收益�。?

(3)為促使權(quán)證持有人行權(quán),股價(jià)至少應(yīng)達(dá)到的水平為多少����?假設(shè)公司市盈率維持在30倍的水平,基本每股收益應(yīng)達(dá)到多少���??

(4)說(shuō)明利用發(fā)行分離交易可轉(zhuǎn)換公司債券進(jìn)行籌資�,公司的籌資風(fēng)險(xiǎn)有哪些?

2.某公司正在著手編制2014年的財(cái)務(wù)計(jì)劃��,打算利用平均資本成本比較法確定最佳資本結(jié)構(gòu)���,現(xiàn)在的工作是根據(jù)現(xiàn)有資料計(jì)算與平均資本成本有關(guān)的數(shù)據(jù)���,有關(guān)資料如下:

18�����、

公司目前的資本結(jié)構(gòu)

單位:萬(wàn)元

長(zhǎng)期借款

192

長(zhǎng)期債券

960

普通股

800

留存收益

1248

其他有關(guān)信息如下:

(1)公司長(zhǎng)期借款年利率當(dāng)前是6%��,明年將下降為4.6%�����;

(2)公司債券面值為1000元�����,票面利率為8%����,期限為5年�����,每年年末支付一次利息���,當(dāng)前市價(jià)為1120元�����;如果按公司債券當(dāng)前市價(jià)溢價(jià)發(fā)行新的債券���,發(fā)行成本為市價(jià)的3%;

(3)公司普通股面值為1元�����,發(fā)行的時(shí)候籌資費(fèi)用是2%���,當(dāng)前每股市價(jià)為6.6元��,本年派發(fā)現(xiàn)金股利每股0.55元�,預(yù)計(jì)股利增長(zhǎng)率維持6%����;

(4)公司普通股的β值為1.15,當(dāng)前國(guó)債的收益率為5%����,市場(chǎng)平均報(bào)酬率

19、為14%;

(5)公司所得稅稅率為25%�。

要求:

(1)按照一般模式計(jì)算長(zhǎng)期借款資本成本;

(2)按照折現(xiàn)模式計(jì)算債券的資本成本����;

(3)分別使用股利增長(zhǎng)模型和資本資產(chǎn)定價(jià)模型計(jì)算股票資本成本,并將兩種結(jié)果的平均值作為股票資本成本���;

(4)分別使用股利增長(zhǎng)模型和資本資產(chǎn)定價(jià)模型計(jì)算留存收益資本成本���,并將兩種結(jié)果的平均值作為留存收益資本成本;

(5)如果明年不改變資本結(jié)構(gòu)�����,計(jì)算其平均資本成本��。(計(jì)算時(shí)個(gè)別資本成本百分?jǐn)?shù)保留兩位小數(shù))

五����、綜合題

某公司是一家上市公司,相關(guān)資料如下:

資料一:2013年年末的資產(chǎn)負(fù)債表(簡(jiǎn)表)如下:?

資產(chǎn)負(fù)債表(簡(jiǎn)表)

20�����、

2013年12月31日 單位:萬(wàn)元

項(xiàng)目

期末數(shù)

項(xiàng)目

期末數(shù)

流動(dòng)資產(chǎn)合計(jì)

5760

短期借款

984

長(zhǎng)期股權(quán)投資

144

應(yīng)付票據(jù)

432

固定資產(chǎn)

1560

應(yīng)付賬款

600

無(wú)形資產(chǎn)

216

應(yīng)付職工薪酬

168

長(zhǎng)期負(fù)債合計(jì)

768

股本

1200

資本公積

1968

留存收益

1560

資產(chǎn)總計(jì)

7680

負(fù)債及所有者權(quán)益總計(jì)

7680

資料二:根據(jù)歷史資料考察���,流動(dòng)資產(chǎn)�����、應(yīng)付票

21�����、據(jù)��、應(yīng)付賬款和應(yīng)付職工薪酬項(xiàng)目與銷售收入成正比變動(dòng)��。

資料三:2013年度銷售收入為9600萬(wàn)元�����,凈利潤(rùn)為2400萬(wàn)元���,年末支付現(xiàn)金股利1200萬(wàn)元,普通股股數(shù)1200萬(wàn)股�����。假設(shè)企業(yè)的固定經(jīng)營(yíng)成本在24000萬(wàn)元的銷售收入范圍內(nèi)保持240萬(wàn)元的水平不變。

要求回答以下幾個(gè)問(wèn)題:

(1)預(yù)計(jì)2014年度銷售收入為12000萬(wàn)元���,且公司有足夠的生產(chǎn)能力���,銷售凈利率與2012年相同,董事會(huì)提議將股利支付率提高到70%以穩(wěn)定股價(jià)����。如果可從外部融資258萬(wàn)元,你認(rèn)為該提案是否可行��?

(2)假設(shè)該公司一貫實(shí)行固定股利支付率政策�����,預(yù)計(jì)2014年度銷售收入為13200萬(wàn)元�����,銷售凈利率降低到20

22��、%�,采用銷售百分比法預(yù)測(cè)2014年外部融資額。

(3)假設(shè)按(2)所需資金有兩種籌集方案:

方案一:全部通過(guò)增加借款取得����,新增借款的年利息率為6.48%;

方案二:全部通過(guò)增發(fā)普通股取得�����,預(yù)計(jì)發(fā)行價(jià)格為12元/股�����,股利固定增長(zhǎng)率為6%�����。該公司2013年年末借款利息為30.36萬(wàn)元�����,公司的所得稅稅率為25%�����。

①計(jì)算兩種方案各自的資本成本(其中借款資本成本采用一般模式計(jì)算)���;

②計(jì)算兩種籌資方案的每股收益無(wú)差別點(diǎn)息稅前利潤(rùn)�;

③計(jì)算每股收益無(wú)差別點(diǎn)時(shí)各自的財(cái)務(wù)杠桿系數(shù)。

(4)結(jié)合(3)�����,假設(shè)預(yù)計(jì)追加籌資后的息稅前利潤(rùn)為672萬(wàn)元����。

①判斷企業(yè)應(yīng)選擇何種追加籌資方

23、案��;

②計(jì)算兩種籌資方案下各自的經(jīng)營(yíng)杠桿系數(shù)�����。

參考答案及解析

一���、單項(xiàng)選擇題

1.

【答案】A

【解析】 可轉(zhuǎn)換債券的證券期權(quán)性給予了債券持有者未來(lái)的選擇權(quán)�,按事先約定的期限內(nèi)����,投資者可以選擇將債券轉(zhuǎn)換為普通股票,也可以放棄轉(zhuǎn)換權(quán)利�����,持有至債券到期還本付息。

2.

【答案】B

【解析】可轉(zhuǎn)換債券一般也會(huì)有回售條款�����,公司股票價(jià)格在一段時(shí)間內(nèi)連續(xù)低于轉(zhuǎn)股價(jià)格達(dá)到某一幅度時(shí)��,債券持有人可按事先約定的價(jià)格將所持債券回售給發(fā)行公司�����。

3.

【答案】D

【解析】可轉(zhuǎn)換債券的優(yōu)點(diǎn)是籌資靈活性�、資本成本低和籌資效率高����,可轉(zhuǎn)換的債券的缺點(diǎn)是存在不轉(zhuǎn)換

24、的壓力和存在回售的財(cái)務(wù)壓力�。

4.

【答案】C

【解析】2014年資金需要量=(2500-300)×(1-10%)×(1-4%)=1900.80(萬(wàn)元)。

5.

【答案】B

【解析】根據(jù)題目的變動(dòng)資金和不變的資金得出公式��,Y=600000+0.30X����,如果2014年的預(yù)計(jì)銷售額為40萬(wàn)元,則2014年的資金需要量=600000+0.30×400000=720000(元)�。

6.

【答案】A

【解析】該項(xiàng)借款的資本成本率=8%×(1-25%)/(1-0.3%)=6.02%��。

7.

【答案】C

【解析】933.21×(1-3%)=1000×10%×(1-25%)×(

25���、P/A,kb�,5)+1000×(P/F,kb��,5)

即:905.21=75×(P/A�����,kb����,5)+1000×(P/F,kb����,5)

利用試誤法:當(dāng)kb =10%,

75×(P/A�����,10%,5)+1000×(P/F�����,10%�����,5)=75×3.7908+1000×0.6209=905.21

所以���,債券資本成本=10%。

8.

【答案】D

【解析】邊際資本成本是企業(yè)進(jìn)行追加籌資的決策依據(jù)���。

9.

【答案】A

【解析】32-5×(P/F��,kb����,5)=7.53×(P/A���,kb��,5)���,7.53×(P/A�,kb���,5)+5×(P/F�����,kb���,5)=32,當(dāng)kb =9%時(shí)�����,7.53×

26�����、(P/A�,9%,5)+5×(P/F�����,9%,5)=7.53×3.8897+5×0.6499=32.5389�;當(dāng)Kb=10%時(shí),7.53×(P/A�����,10%�,5)+5×(P/F,10%�,5)=7.53×3.7908+5×0.6209=31.6492,利用內(nèi)插法可得:(kb -9%)/(10%-9%)=(32-32.5389)/(31.6492-32.5389)����,解得:kb =9.61%。

10.

【答案】A

【解析】財(cái)務(wù)杠桿系數(shù)=息稅前利潤(rùn)/(息稅前利潤(rùn)-利息)=[1000×(1-60%)-100]/[1000×(1-60%)-100-300×10%]=1.11���。

11.

【答案】C

27、

【解析】 1.5=(600+F)÷600�,則F=300(萬(wàn)元)。

12.

【答案】D

【解析】總杠桿系數(shù)=基期邊際貢獻(xiàn)/基期利潤(rùn)總額=(基期邊際貢獻(xiàn)×基期息稅前利潤(rùn))/(基期利潤(rùn)總額×基期息稅前利潤(rùn))=(基期邊際貢獻(xiàn)/基期息稅前利潤(rùn))×(基期息稅前利潤(rùn)/基期利潤(rùn)總額)=經(jīng)營(yíng)杠桿系數(shù)×財(cái)務(wù)杠桿系數(shù)���,所以選項(xiàng)D正確����。

13.

【答案】A

【解析】經(jīng)營(yíng)杠桿,是指由于固定性經(jīng)營(yíng)成本的存在�����,而使得企業(yè)的資產(chǎn)報(bào)酬(息稅前利潤(rùn))變動(dòng)率大于業(yè)務(wù)量變動(dòng)率的現(xiàn)象�����。經(jīng)營(yíng)杠桿反映了資產(chǎn)報(bào)酬的波動(dòng)性����,用以評(píng)價(jià)企業(yè)的經(jīng)營(yíng)風(fēng)險(xiǎn)。

14.

【答案】D

【解析】資本結(jié)構(gòu)優(yōu)化的方法有每股收益分析法

28���、����、平均資本成本比較法以及公司價(jià)值分析法���,其中公司價(jià)值分析法主要用于對(duì)現(xiàn)有資本結(jié)構(gòu)進(jìn)行調(diào)整�,適用于資本規(guī)模較大的上市公司資本結(jié)構(gòu)優(yōu)化分析�。

15.

【答案】B

【解析】當(dāng)每股收益無(wú)差別點(diǎn)的息稅前利潤(rùn)大于預(yù)期的息稅前利潤(rùn)的時(shí)候,應(yīng)該選擇財(cái)務(wù)杠桿小的籌資方案���,也就是股票籌資�����。

二�����、多項(xiàng)選擇題

1.

【答案】AC

【解析】發(fā)行可轉(zhuǎn)換債券的主要目的是發(fā)行股票����,希望通過(guò)將來(lái)轉(zhuǎn)股以實(shí)現(xiàn)較高的股票發(fā)行價(jià),所以轉(zhuǎn)換不形成財(cái)務(wù)壓力���,不轉(zhuǎn)換才會(huì)造成公司集中兌付債券本金的財(cái)務(wù)壓力���,所以選項(xiàng)B不正確,可轉(zhuǎn)換債券的利率低于同一條件下普通債券的利率���,降低了公司的籌資成本,因此���,選項(xiàng)D不正確�����。

2.

29�����、

【答案】ABC

【解析】選項(xiàng)A�、B、C是可轉(zhuǎn)換債券的基本性質(zhì)�。

3.

【答案】ABCD

【解析】可轉(zhuǎn)換債券的基本要素是指構(gòu)成可轉(zhuǎn)換債券基本特征的必要因素,它們代表了可轉(zhuǎn)換債券與一般債券的區(qū)別����。具體包括標(biāo)的股票、票面利率�、轉(zhuǎn)換價(jià)格、轉(zhuǎn)換比率���、轉(zhuǎn)換期�、贖回條款�、回售條款、強(qiáng)制性轉(zhuǎn)換條款���。

4.

【答案】ABCD

【解析】選項(xiàng)A���、B�����、C�����、D均是認(rèn)股權(quán)證籌資特點(diǎn)的正確表述��。

5.

【答案】AB

【解析】按照買或賣的不同權(quán)利��,權(quán)證可以分為認(rèn)購(gòu)權(quán)證和認(rèn)沽權(quán)證�����,又稱為看漲權(quán)證和看跌權(quán)證����。

6.

【答案】AC

【解析】因素分析法計(jì)算簡(jiǎn)便��,容易掌握�,但預(yù)測(cè)結(jié)果不太

30����、精確����,所以選項(xiàng)B不正確����;選項(xiàng)D是銷售百分比法的優(yōu)點(diǎn)。

7.

【答案】ABCD

【解析】A�����、B��、C����、D四個(gè)選項(xiàng)均是正確表述。

8.

【答案】ABC

【解析】敏感性資產(chǎn)就是指的是隨著生產(chǎn)經(jīng)營(yíng)變化而變化的資產(chǎn)�����,包括現(xiàn)金��、存貨和應(yīng)收賬款��,交易性金融資產(chǎn)是不隨著生產(chǎn)經(jīng)營(yíng)變化而變化的,所以不屬于敏感性資產(chǎn)���。

9.

【答案】AB

【解析】變動(dòng)資金是指隨產(chǎn)銷量的變動(dòng)而同比例變動(dòng)的那部分資金����。它一般包括直接構(gòu)成產(chǎn)品實(shí)體的原材料�、外購(gòu)件等占用的資金。

10.

【答案】ABCD

【解析】A��、B����、C、D四個(gè)選項(xiàng)均是資本成本的作用�����。

11.

【答案】BC

【解析】市場(chǎng)利

31�����、率高低與公司債券資本成本率的計(jì)算無(wú)關(guān)��,影響公司債券資本成本率計(jì)算的有票面利率、面值���、所得稅稅率、籌資額�����、籌資費(fèi)率��,其中與公司債券資本成本率同向變動(dòng)的有票面利率��、面值���、籌資費(fèi)率�����,所以選項(xiàng)B���、C正確。

12.

【答案】CD

【解析】影響經(jīng)營(yíng)杠桿系數(shù)的因素有:?jiǎn)挝讳N售價(jià)格����、單位變動(dòng)成本、固定成本和銷售量四個(gè)因素。其中����,單位銷售價(jià)格和銷售量與經(jīng)營(yíng)杠桿系數(shù)呈反方向變化;單位變動(dòng)成本和固定成本與經(jīng)營(yíng)杠桿系數(shù)呈同方向變化��。選項(xiàng)B不屬于影響經(jīng)營(yíng)杠桿的因素��。

13.

【答案】BCD

【解析】平均資本成本比較法是根據(jù)平均資本成本的高低來(lái)確定最優(yōu)資本結(jié)構(gòu)�,這種方法側(cè)重于從資本投入的角度對(duì)籌資方案

32、和資本結(jié)構(gòu)進(jìn)行優(yōu)化分析��。平均資本成本比較法是從賬面價(jià)值的角度進(jìn)行資本結(jié)構(gòu)優(yōu)化分析���,沒(méi)有考慮市場(chǎng)反應(yīng)���,也沒(méi)有考慮風(fēng)險(xiǎn)因素。

14.

【答案】ABCD

【解析】資本成本指企業(yè)為籌集和使用資本而付出的代價(jià)�����,包括籌資費(fèi)用和占用費(fèi)用�。籌資費(fèi)是指企業(yè)在資本籌措過(guò)程中為獲取資本而付出的代價(jià)��,如借款手續(xù)費(fèi)和證券發(fā)行費(fèi)等,它通常是在籌措資金時(shí)一次性支付����。占用費(fèi)是指企業(yè)在資本使用過(guò)程中因占用資本而付出的代價(jià),如股利和利息等�,這是資本成本的主要內(nèi)容。

15.

【答案】ABCD

【解析】一般來(lái)說(shuō)�����,固定資產(chǎn)比重較大的資本密集型企業(yè)����,經(jīng)營(yíng)杠桿系數(shù)高���,經(jīng)營(yíng)風(fēng)險(xiǎn)大���,企業(yè)籌資主要依靠權(quán)益資本,以保持較小的財(cái)務(wù)

33�����、杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)����;變動(dòng)成本比重較大的勞動(dòng)密集型企業(yè)����,經(jīng)營(yíng)杠桿系數(shù)低�����,經(jīng)營(yíng)風(fēng)險(xiǎn)小����,企業(yè)籌資主要依靠債務(wù)資本,保持較大的財(cái)務(wù)杠桿系數(shù)和財(cái)務(wù)風(fēng)險(xiǎn)����;一般來(lái)說(shuō),在企業(yè)初創(chuàng)階段��,產(chǎn)品市場(chǎng)占有率低����,產(chǎn)銷業(yè)務(wù)量小,經(jīng)營(yíng)杠桿系數(shù)大���,此時(shí)企業(yè)籌資主要依靠權(quán)益資本�,在較低程度上使用財(cái)務(wù)杠桿;在企業(yè)擴(kuò)張成熟期����,產(chǎn)品市場(chǎng)占有率高,產(chǎn)銷業(yè)務(wù)量大��,經(jīng)營(yíng)杠桿系數(shù)小�,此時(shí),企業(yè)資本結(jié)構(gòu)中可擴(kuò)大債務(wù)資本�,在較高程度上使用財(cái)務(wù)杠桿。

三�����、判斷題

1.

【答案】錯(cuò)

【解析】可轉(zhuǎn)換債券分為兩類:一類是一般可轉(zhuǎn)換債券��,其轉(zhuǎn)股權(quán)與債券不可分離��,持有者直接按照債券面額和約定的轉(zhuǎn)股價(jià)格��,在規(guī)定的期限內(nèi)將債券轉(zhuǎn)換為股票����;另一類是可

34���、分離交易的可轉(zhuǎn)換債券���,這類債券在發(fā)行時(shí)附有認(rèn)股權(quán)證�,是認(rèn)股權(quán)證和公司債券的組合���,發(fā)行上市后公司債券和認(rèn)股權(quán)證各自獨(dú)立流通����、交易����。

2.

【答案】錯(cuò)

【解析】可轉(zhuǎn)換債券設(shè)置贖回條款才是為了強(qiáng)制債券持有者積極行使轉(zhuǎn)股權(quán),因此贖回條款又被稱為加速條款����。

3.

【答案】對(duì)

【解析】在債券的轉(zhuǎn)換期間中,持有人沒(méi)有將其轉(zhuǎn)換為股票�,發(fā)行企業(yè)到期必須無(wú)條件地支付本金和利息。轉(zhuǎn)換成股票后����,債券持有人成為企業(yè)的股權(quán)投資者。資本雙重性的轉(zhuǎn)換��,取決于投資者是否行權(quán)。

4.

【答案】對(duì)

【解析】認(rèn)股權(quán)證本質(zhì)上是一種股票期權(quán)����,屬于衍生金融工具,具有實(shí)現(xiàn)融資和股票期權(quán)激勵(lì)的雙重功能�。但認(rèn)股權(quán)證本

35、身是一種認(rèn)購(gòu)普通股的期權(quán)���,它沒(méi)有普通股的紅利收入�,也沒(méi)有普通股相應(yīng)的投票權(quán)���。

5.

【答案】對(duì)

【解析】認(rèn)股權(quán)證是常用的員工激勵(lì)工具���,通過(guò)給予管理者和重要員工一定的認(rèn)股權(quán)證���,可以把管理者和員工的利益與企業(yè)價(jià)值成長(zhǎng)緊密聯(lián)系在一起���。

6.

【答案】對(duì)

【解析】銷售百分比法的優(yōu)點(diǎn)是能為籌資管理提供短期預(yù)計(jì)的財(cái)務(wù)報(bào)表,以適應(yīng)外部籌資的需要���,且易于使用����。但在有關(guān)因素發(fā)生變動(dòng)的情況下,必須相應(yīng)地調(diào)整原有的銷售百分比�����。

7.

【答案】錯(cuò)

【解析】 半變動(dòng)資金可采用一定的方法劃分為不變資金和變動(dòng)資金�。

8.

【答案】錯(cuò)

【解析】任何投資項(xiàng)目,如果它預(yù)期的投資報(bào)酬率超過(guò)該

36���、項(xiàng)目使用資金的資本成本率�,則該項(xiàng)目在經(jīng)濟(jì)上就是可行的�。因此,資本成本率是企業(yè)用以確定項(xiàng)目要求達(dá)到的投資報(bào)酬率的最低標(biāo)準(zhǔn)�����。

9.

【答案】錯(cuò)

【解析】對(duì)于金額大�����、時(shí)間超過(guò)一年的長(zhǎng)期資本�,更為準(zhǔn)確一些的資本成本計(jì)算方式是采用貼現(xiàn)模式,即將債務(wù)未來(lái)還本付息或股權(quán)未來(lái)股利分紅的貼現(xiàn)值與目前籌資凈額相等時(shí)的貼現(xiàn)率作為資本成本率����。

10.

【答案】錯(cuò)

【解析】融資規(guī)模��、時(shí)限與資本成本的正向相關(guān)性并非線性關(guān)系�����,一般說(shuō)來(lái)���,融資規(guī)模在一定限度內(nèi),并不引起資本成本的明顯變化�����,當(dāng)融資規(guī)模突破一定限度時(shí)����,才引起資本成本的明顯變化。

11.

【答案】錯(cuò)

【解析】一般來(lái)說(shuō)��,在企業(yè)初創(chuàng)階段���,產(chǎn)

37、品市場(chǎng)占有率低���,產(chǎn)銷業(yè)務(wù)量小�����,經(jīng)營(yíng)杠桿系數(shù)大��,此時(shí)企業(yè)籌資主要依靠權(quán)益資本�,在較低程度上使用財(cái)務(wù)杠桿;在企業(yè)擴(kuò)張成熟期����,產(chǎn)品市場(chǎng)占有率高,產(chǎn)銷業(yè)務(wù)量大�,經(jīng)營(yíng)杠桿系數(shù)小,此時(shí)�����,企業(yè)資本結(jié)構(gòu)中可擴(kuò)大債務(wù)資本�����,在較高程度上使用財(cái)務(wù)杠桿���。

12.

【答案】對(duì)

【解析】財(cái)務(wù)杠桿系數(shù)=EBIT/(EBIT-I)��,當(dāng)I為0時(shí)�,財(cái)務(wù)杠桿系數(shù)=1。

13.

【答案】對(duì)

【解析】本題考核的是最優(yōu)資本結(jié)構(gòu)的含義��。

14.

【答案】錯(cuò)

【解析】公司價(jià)值分析法主要用于對(duì)現(xiàn)有資本結(jié)構(gòu)進(jìn)行調(diào)整���,適用于資本規(guī)模較大的上市公司資本結(jié)構(gòu)優(yōu)化分析��。

15.

【答案】對(duì)

【解析】總杠桿效應(yīng)的意

38����、義在于:第一��,能夠說(shuō)明產(chǎn)銷業(yè)務(wù)量變動(dòng)對(duì)普通股收益的影響�,據(jù)以預(yù)測(cè)未來(lái)的每股收益水平;第二����,提示了財(cái)務(wù)管理的風(fēng)險(xiǎn)管理策略,即要保持一定的風(fēng)險(xiǎn)狀況水平�����,需要維持一定的總杠桿系數(shù)�����,經(jīng)營(yíng)杠桿和財(cái)務(wù)杠桿可以有不同的組合���。

四�����、計(jì)算分析題

1.

【答案】

(1)2014年可節(jié)約的利息=600×(10%-8%)=12(萬(wàn)元)

(2)2014年公司的基本每股收益=9/15=0.6(元)

(3)為促使權(quán)證持有人行權(quán)�,股價(jià)至少應(yīng)達(dá)到24+2×1=26(元/股)

市盈率維持在30倍的水平��,基本每股收益應(yīng)達(dá)到26/30=0.87(元)

(4)利用這種籌資方式公司面臨的風(fēng)險(xiǎn)首先是仍然需要

39�����、還本付息(利息雖然低但仍有固定的利息負(fù)擔(dān))�,第二是如果未來(lái)股票價(jià)格低于行權(quán)價(jià)格,認(rèn)股權(quán)證持有人不會(huì)行權(quán)�����,公司就無(wú)法完成股票發(fā)行計(jì)劃�����,無(wú)法籌集到相應(yīng)資金。

2.

【答案】

(1)長(zhǎng)期借款資本成本=4.6%×(1-25%)=3.45%

(2)假設(shè)債券資本成本為K��,根據(jù)折現(xiàn)模式���,則有:

1120×(1-3%)=1000×8%×(1-25%)×(P/A��,K����,5)+1000×(P/F���,K���,5)

當(dāng)K=4%,1000×8%×(1-25%)×(P/A���,4%�����,5)+1000×(P/F����,4%,5)=60×4.4518+1000×0.8219=267.11+821.9=1089.01(元)

40���、

當(dāng)K=5%,1000×8%×(1-25%)×(P/A��,5%��,5)+1000×(P/F���,5%�����,5)=60×4.3295+1000×0.7835=259.77+783.5=1043.27(元)

(K-4%)/(5%-4%)=(1086.4-1089.01)/(1043.27-1089.01)

解之得K=4.06%

(3)股利增長(zhǎng)模型:

股票資本成本=0.55×(1+6%)/[6.6×(1-2%)]+6%=15.01%資本資產(chǎn)定價(jià)模型:

股票的資本成本=5%+1.15×(14%-5%)=5%+10.35%=15.35%

普通股平均成本=(15.01%+15.35%)/2=1

41�、5.18%

(4)股利增長(zhǎng)模型:

留存收益資本成本=0.55×(1+6%)/6.6 +6%=14.83%

資本資產(chǎn)定價(jià)模型:

留存收益的資本成本=5%+1.15×(14%-5%)=5%+10.35%=15.35%

留存收益平均成本=(14.83%+15.35%)/2=15.09%

(5)長(zhǎng)期借款資本成本=3.45%

長(zhǎng)期債券的資本成本=4.06%

普通股的資本成本=15.18%

留存收益的資本成本 =15.09%

平均資本成本=3.45%×192/(192+960+800+1248)+4.06%×960/(192+960+800+1248)+15.18%×8

42���、00/(192+960+800+1248)+15.09%×1248/(192+960+800+1248)=11.11%

五��、綜合題

【答案】

(1)2013年的銷售凈利率=2400/9600×100%=25%

股利支付率=1200/2400×100%=50%

外部融資額=(12000-9600)×[5760/9600-(432+600+168)/9600]-12000×25%×(1-70%)=240(萬(wàn)元)

股利支付率提高后需要從外部融資240萬(wàn)元����,小于企業(yè)的融資能力258萬(wàn)元,所以該提案是可行的��。

(2)外部融資額=(13200-9600)×[5760/9600-

43��、(432+600+168)/9600]-13200×20%×(1-50%)=390(萬(wàn)元)

(3)①新增借款的資本成本=6.48%×(1-25%)=4.86%

2013年每股股利=1200/1200=1(元)

普通股的資本成本=1×(1+6%)/12+6%=14.83%

②方案一:

利息=30.36+390×6.48%=55.63(萬(wàn)元)

股數(shù)=1200(萬(wàn)股)

方案二:

利息=30.36萬(wàn)元

股數(shù)=1200+390/12=1232.5(萬(wàn)股)

求得:=988.68(萬(wàn)元)

③新增借款籌資在每股收益無(wú)差別點(diǎn)時(shí)的財(cái)務(wù)杠桿系數(shù)=988.68/(988.68-55.63)=1.06

新增普通股籌資在每股收益無(wú)差別點(diǎn)時(shí)的財(cái)務(wù)杠桿系數(shù)=988.68/(988.68-30.36)=1.03

(4)①預(yù)計(jì)追加籌資后的息稅前利潤(rùn)672萬(wàn)元小于每股收益無(wú)差別點(diǎn)時(shí)的息稅前利潤(rùn)988.68萬(wàn)元���,所以應(yīng)該選擇增發(fā)普通股籌資����。

②普通股籌資的經(jīng)營(yíng)杠桿系數(shù)=借款籌資的經(jīng)營(yíng)杠桿系數(shù)=(672+240)/672 =1.36

14

中級(jí)財(cái)務(wù)管理(2014)第5章 籌資管理(下) VIP單元測(cè)試 下載版

中級(jí)財(cái)務(wù)管理(2014)第5章 籌資管理(下) VIP單元測(cè)試 下載版